ս�Ե�ͼ��ƽ��Ʒֿ����·�չ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��04��24�� 12:18 ������ѧ�ҡ� | |||||||||

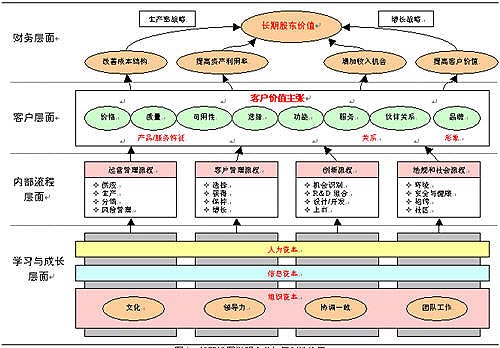

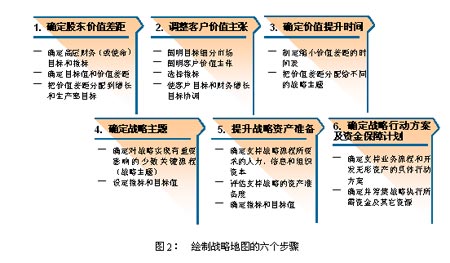

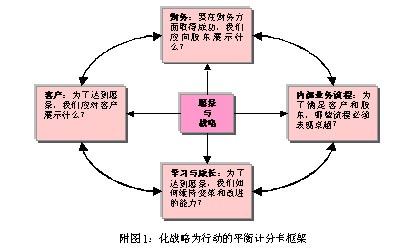

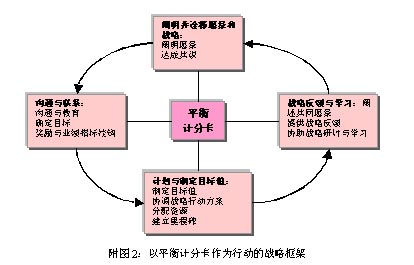

����  ���������� ����ƾ���ѧ���ѧԺ ��������ǿ ����������ҵ��ѯ����˾ ��������ժҪ�����Ľ�����ƽ��Ʒֿ�������ϵ�����·�չ������������ŵ�ٵĵ�����������ս�Ե�ͼ���ĺ���˼�룬��������Ŀ��ij�����ս��ƽ�⡢�ͻ���ֵ���ŵġ�����Ϊ�� ����ս�Ե�ͼ���������ʲ�Ϊ���γɹ� ����ʲô��ս�ԣ���ͬ���˻��в�ͬ�Ľ��ͣ���ս�Ե�ͼ��ͨ���ṹ���ķ�ʽ������ս�ԣ�����˵Ϊ��ҵ�ṩһ�����ս�Եı����嵥��������ҵ�Ѿ��ƶ���ս�ԣ�����Զ���ս�Ե�ͼ���������ȱʧ��Ҫ�ء� ����ͼ1��ս�Ե�ͼ��ģ�壬��������ƽ��Ʒֿ��Ļ�����ܣ�ͬ���ǡ����ͻ����ڲ����̡�ѧϰ��ɳ����ĸ��������棬�������µķ�չ������Ϊÿһ���������ϸ�¡���������ŵ����Ϊ��ս�Ե�ͼ��ƽ��Ʒֿ���ȣ�������������εĶ�����һ�ǿ����㣬��ҿ��Կ���ÿһ�������¶����Էֽ�Ϊ�ܶ�Ҫ�أ����������˶�̬�IJ��棬Ҳ����˵ս�Ե�ͼ�Ƕ�̬�ģ����Խ��ս�Թ滮���������ơ� ��������Ŀ��ij�����ս��ƽ�⡣����ս�Ե�ͼ�ڲ����������Ҫ�ﵽ��Ŀ�ꡣ��������ŵ����Ϊ������һ��ս���Ƿ�õ���Чִ�У�Ҫͨ�����ڹɶ���ֵ���жϣ����봫ͳ�ж�ս��ִ�еı�һ�¡����ǣ���ս�Ե�ͼ�У�ǿ���ɶ���ֵ�ij����ԣ�����ֽ��ɶ��ļ�ֵ�ֽ�Ϊ������ս�Ժ�����ս�ԡ�������ս�Կ��ǵ�����ҵ���ڲ���ɹ���ʵ�֣�����ս����ǿ����ҵ���ڲ���ɹ���ʵ�֡����ǶԲ���ָ�����������ǡ��º��ڡ�����������ʹ�����˸��Ӷ��ӡ��ȣ�����������ŵ��ͨ��ս�Ե�ͼ�˷��˴�ͳ��������ָ��IJ��㡣�ڲ�����棬ս�Ե�ͼ�����Ŀ��ij�����ս��ƽ�⣬ͬʱҲΪս�Ե�ͼ�������ܵ춨�˻����� ������������ս�ԵĽǶȿ���Ҫʹ��ҵ���ڲ���ɹ��õ����ƣ����������巽����һ�Ǹ��Ƴɱ��ṹ�������ڹ�Ӧ���ں�Ӧ�̽��й�ͨ��ͨ��̸�н���Ӧ�ɱ����͡���������ʲ������ʣ�һ����������������ʲ�����Ч�ʣ���һ��������ͨ�������µ��ʲ�����������������������ƿ����ͨ�������ַ��������Դٽ���ҵ������ս�Ե�ִ�У����ڻ�ùɶ������⡣ ������������ս�ԵĽǶȿ���һ��Ҫ����������ᣬ��������Ϊ�����²�Ʒ�������¿ͻ��Ϳ������г��ȡ�����Ҫ�����ͻ��ļ�ֵ�����������ͻ�������������⣬�����ܲ��������������⣬����������ͻ��ļ�ֵ�� �����ͻ���ֵ���ŵġ�����Ϊ������Ϊ�����ڿͻ����棬��������ŵ��������һ���µĸ�����ͻ���ֵ���š�ƽ��Ʒֿ�ǿ����Ҫ��ʹ�ɶ����⣬����ʹ�ͻ����⣬Ҫʹ�ͻ����⣬�����˽�ͻ���������ҵ�����˿ͻ���������ζ��Ϊ�ͻ������˼�ֵ����ҵ��ʲô���ķ�ʽ��Ϊ�ͻ������ֵ���ߴ��ݼ�ֵ�����ִ��ݼ�ֵ�ķ�ʽ���ǿͻ���ֵ���š��ͻ���ֵ���ſ��Էֽ�Ϊ�������棺1����ҵ�ṩ�IJ�Ʒ������������2����ҵ�Ϳͻ��Ĺ�ϵ��3����ҵ��������Ʒ�ơ���������ڿͻ�����ǰ����ͬ����ҵ�в�ͬ�Ŀͻ���ֵ���š�ս�Ե�ͼ�ṩ��һ��ģ�ͣ�������ҵѡ��������ս�ԣ���ȡʲô���Ŀͻ���ֵ���ţ�����ͨ����������������������������������滹�ɼ��Խ�һ��ϸ�֡����磺��Ʒ������������Ʒ�۸������������ԡ���ѡ���Թ��ܡ��ȣ���Щ����������Ʒ�����ľ���Ҫ�أ���ҵ�Ϳͻ�֮��Ĺ�ϵ������ͨ�����ṩ�ķ��Ϳͻ������Ĺ�ϵ���õ������������ ��������ȷ�ͻ���ֵ����֮����ҵ��֪����ʲô���ķ�ʽ��ʲô���Ŀͻ��ṩʲô���IJ�Ʒ��Ҳ����˵Ҫ������Ϊ������Ϊ��������˵���еĿͻ���Ҫ��Ϊ��ҵ��Ŀ��ͻ����е��˿��ܲ�����ҵ��Ŀ��ͻ�����ҵ�IJ�ƷҲ����Ϊ�ٷ�֮�ٵĿͻ�������Ϊ10%�Ŀͻ�����Ҳ����Ϊ80%�Ŀͻ����� ���������ݵ�����ͼ�������˾Ҳ�����ڡ�����Ϊ������Ϊ����ѡ���У�ͨ������ȷ���Լ��Ŀͻ���ֵ���ţ�������µ�ս��ת�͡� �����ڲ����̵�ս��ѡ���ڲ����̲���������ҵ��ν��о�Ӫ������ս�Ե�ͼ���ڲ����̷�Ϊ�ĸ���ķ��棺����Ӫ�������̡��ͻ��������̡��������̡�������������̡�����ƽ��Ʒֿ��У��ڲ�������ÿһ����ҵ��߸��ԵIJ��棬��ҵ��������ҵ��ͬ��ս�Բ�ͬ�������̷���Ҳһ����ͬ������˵�����Ŷ�Ԫ����Ӫ��������ˮ��ͷ��ز�ҵ��϶������̷�����в�ͬ��ָ�ꡣ��ϲ���Ŀ��ij�����ս��ƽ�⣬�ĸ����̵���������һ��˳��ġ����еı�Ϊ�ɶ������ֵ�����ڵij��̣�������ǰ�����Ӫ���̣�����ʹ��ҵ�ڰ��굽һ��֮�ڼ������εIJ���ָ�ꡣ�������Ҫ���д��£�������Ҫһ�ꡢ�������������ʱ�䡣������������̣�����ҵ��ҵ�������ر��Ļ������̡� ������ͬ����ҵ�в�ͬ�����̣���ս�Ե�ͼǿ��˵����ѡ����Щ���̵�ʱ��һ��Ҫ������Щ�����Ƕ�������Ϊ�Ĺɶ��Ϳͻ������ֵ�ģ���Щ�����dz���Ϊ�ɶ��Ϳͻ������ֵ�ġ�������ڲ����̵�ս��ѡ��Ҳ�������������ĵ�˼�롣����˵��ҵ����ѡ���������ʮ�����̣�����������ϸ�ֳ���������̣���������ҵ���Ի��Ķ����� ���������ʲ���ս�����ȡ���ս�Ե�ͼ���ĸ������ǡ��������ʲ�Ϊ���γɹ��������ǿ�������ŵ����ս�Ե�ͼ�е�����¡�Ϊ��ʹ��ҵ�����̵õ����ƣ�����˵Ϊ��ʹ��ҵ����Խ����ѧϰ��ɳ�������ҵ��Ӧ��ȡ�������ĸ��ƣ�ս�Ե�ͼ��ѧϰ��ɳ��������������ʲ��ĽǶȻ���Ϊ�����ࡪ���������ʱ�����Ϣ�ʱ�����֯�ʱ�������������ŵ��ǿ���������ʲ����������ܴ����ֵ�������ʲ�Ҫ��Ϊ��ҵ�����ֵ���������ҵѡ���Ĺؼ�ս�����̽�����ϡ�Ҳ����˵Ϊ��ҵ�����ֵ�ģ���ƽ��Ʒֿ���ĵ��������桰��ҵ�ڲ����̡��������ʲ����ڲ���������ϵij̶ȣ���������ŵ�ٳ�֮Ϊ�����ʲ�ս�����ȣ������ֿ�ϸ��Ϊ�����ʱ����ȡ���Ϣ�ʱ����Ⱥ���֯�ʱ����ȡ������ȡ�������ս�Ե�ͼ����һ���¡������ʱ���ERPϵͳ����Ϣ�������ȵ��ܲ������ڲ���������ϣ��������ʲ���ֵ�ܷ�ʵ�ֵĹؼ��� ��������ս�Ե�ͼ ������������ŵ���ܽ���������裬�Ӷ�̬�ĽǶȻ���ս�Ե�ͼ����ͼ2��ʾ�� ������һ����ȷ���ɶ���ֵ��ࡣ����˵�ɶ���������֮�����������ܹ��ﵽ����Ԫ����������ֻ�ﵽһ��Ԫ������ɶ��ļ�ֵԤ�ڻ�������Ԫ���ɶ���ֵ�IJ�࣬Ҳ����������ҵս�Ե�Ŀ�ꡣ �����ڶ����������ͻ���ֵ���š�Ҫ�ֲ��ɶ���ֵ��࣬Ҫʵ������Ԫ���۶�������������еĿͻ����з����������Dz��Ǹ������Ŀͻ���ͨ�����������⣬�ܲ��ܸ���ҵ��������Ԫ���������������������У���ҪѰ���µ�Ŀ��ͻ����о�������ʲô������������ȥ���㡣����������Ŀͻ���ֵ���š� ������������ȷ����ֵ����ʱ������������ʵ������Ԫ�ɶ���ֵ����Ŀ�꣬Ҫȷ��ʱ�������һ���������٣��ڶ��ꡢ��������٣���������ʱ���ȷ�������� �������IJ���ȷ��ս�����⡣ս���������ս�Ե�ͼ��ĵ��������棬Ҫ�ҹؼ������̣����ڡ����ڡ�������ʲô�¡� �������岽������ս�����ȡ�������ҵ���������ʲ���ս�����ȣ��߱����߲��߱�֧�Źؼ����̵�������������߱����ҳ��취������������ �������������γ��ж�����������ǰ��ȷ����ս�Ե�ͼ�Լ����Ӧ�IJ�ͬĿ�ꡢָ���Ŀ��ֵ�������ƶ�һϵ�е��ж��������䱸��Դ���γ�Ԥ�㡣 ����Ķ��� ������ս��Ϊ�ж���ƽ��Ʒֿ� ����1990�꣬��������ŵ�ٿ�ʼ��12����ҵ�����۷������ȵ���ҵ�����о�������1992�����ƽ��Ʒֿ����ۡ�ƽ��Ʒֿ��������ò�ǡ�ȫ��ҵ������ϵͳ���������������߿��ٶ�ȫ��ؿ���������ҵҵ���� ����ƽ��Ʒֿ�����ҵ��ʵ��Ӧ���з�չ��Ϊս�Թ������ߣ���ͨ���ҳ�ʵ��ս��Ҫ�صĺ���ָ�꣬Ϊ����ָ���趨Ŀ��ֵ��Ϊʵ��ս��Ҫ���ƶ��ж��������Ӷ��ѹ�˾��ս���ݻ��ɾ���ľ�Ӫ��Ϊ���Ա�֤��˾ս�Ե�ʵ�֡� ����ƽ��Ʒֿ���Ŀ���ָ����Դ����ҵ��Ը����ս�ԣ���ЩĿ���ָ����ĸ�������������ҵ��ҵ�����������ͻ����ڲ�ҵ�����̡�ѧϰ��ɳ������ĸ����������ƽ��Ʒֿ��Ŀ��(����ͼ1)�� ����ƽ��Ʒֿ���ս�Թ���Ӧ�� �������µ���ҵ��ƽ��Ʒֿ���Ϊһ��ս�Թ���ϵͳ�������滮��ҵ�ij���ս�ԣ���������ƽ��Ʒֿ��������Ҫ�Ĺ������̡�ƽ��Ʒֿ���ս�Թ����Ľ�ϣ�ͨ�������ĸ�������ʵ��(����ͼ2)�� ����������ڹ����ҵ��Ը����ս�ԣ�ƽ��Ʒֿ�������ҵ�������ս�Դ�ɹ�ʶ��������ͬ�Ĺ�ͨ���ԡ���ͬһ����ҵ�ڲ�������˵������˵��������ԣ���������˵���������ԣ�������Դ����˵������Դ���ԣ�����Ҫ�й�ͬ��ս�Թ�����ͨ���ԡ� ������ͨ������ս��Ŀ���ָ�꣺�߲��ɹ�ʶ֮��Ҫ����ҵ��ƽ��Ʒֿ�ָ���Ͽɣ��������ܽ��й�ͨ����ϵ���Ա�֤ս�Թ�����Э��һ�¡��������в㡢��������ս��Ŀ���һ�£�ͬʱ����֮�䣬��ְͬ�ܲ��š�ҵ����֮��Ҫ����Э����ͨ����һ������ҵ��ս��Ŀ��ֽ��ͬ���ź��ˣ����ո�ÿһ���˵ļ����ҹ�����ȷ��ƽ��Ʒֿ���ǿ����Э��һ�¡� �����ƻ����ƶ�Ŀ�겢Э��ս���ж�������ҪΪÿһ��ָ���ƶ�Ŀ��ֵ�����│������ŵ��ǿ��������ս�Ե�Ŀ��ֵ��ͨ�ؽ�����ս�Ծ��ǡ�������ժ���ӡ�������ǰ�治ͬ��ָ�꣬�ƶ���Ӧ��Ŀ��ֵ��������������Щ����Ͷ�ʣ������ж��������Լ�Ϊ��ͬ���ж����������ˡ��ơ�����������Դ���ڲ������γ�Ԥ�㡣 ������ǿս�Է�����ѧϰ��ս�Եõ�ִ��֮��Ҫ���з�����ѧϰ����ս�Խ��лعˡ������� ����ƽ��Ʒֿ����ĸ��������� ������ս��Ϊ�ж���һ���Ӻ�۵��ۡ��ӳ�����Ĺ��̣���Ŀ�ꡢָ�ꡢĿ��ֵ���ж���������ƽ��Ʒֿ�������ĸ����Ϊ�����ͻ����ڲ�ҵ�����̡�ѧϰ��ɳ����ĸ�����ľ��幹��Ҫ�أ�����ʵս�Աز����ٵ��ĸ��ؼ��ʡ� ������һ���ǡ�Ŀ�ꡱ����ÿһ����������Ŀ����ʲô�� �����ڶ����ǡ�ָ�ꡱ�����������Ŀ���ָ����ʲô��Ŀ��һ��Ҫ�ɺ��������磬�ڲ������Ҫʵ�ֵ�һ��Ŀ���ǡ������������롱����ô���������������ʡ�����һ����ѡ��ָ�ꡣ �����������ǡ�Ŀ��ֵ����������ָ����Ӧ�ôﵽ��һ���ȣ�����˵��ÿ�������������������10%��������Ŀ��ֵ��Ŀ��ֵ�г��ڵģ����ڵġ����ڵģ��������̵ļ��Ⱥ��·�Ŀ��ֵ�� �������һ���ǡ��ж����������ж�������ָΪ�����ijһ��ָ����ض�Ŀ��ֵ��Ӧ�ò�ȡ���ж�������˵Ϊ��ʹ�������������ʴﵽÿ��10%�������ٶȣ���Ӫ�����桢�ڲ��з�����Ӧ�ò�ȡʲô�����ж����⼴���ж������� ������������ŵ��ͨ�����ĸ��ؼ��ʣ���ս��ת��Ϊ�ж��������ƽ��Ʒֿ���ͨ������25��30��ָ�꣬��ʵ��һϵ�е�ս��ƽ�⡣���磬���ںͶ��ڡ�������Dz������κ����Ρ��ڲ����ⲿ���������ͺ��������� ����ͻ���Գɹ�=ս�Ե�ͼ��ƽ��Ʒֿ���ս����������֯ ���������ƽ��Ʒֿ����������������1992��ƽ��Ʒֿ��������˷dz���ķ�չ�仯�� ������ҵҪ����ͻ���Եijɹ�������Ҫ��ʹ�Լ���ս�Եõ���Чִ�У����������ʽ������������ָ���� ����ս�Ե�ͼ�ĺ�������Ρ�������ս�ԣ�ƽ��Ʒֿ�ǿ����Ρ�������ս�ԣ�ս����������֯���ص����ڡ�������ս�ԡ� ������ʽ�ұ������ؼ�Ҫ��֮��Ĺ�ϵ�ǣ�������㲻�ܺ�������ô��Ͳ��ܹ���������㲻����������ô��Ͳ��ܺ�����������ƽ��Ʒֿ���������ġ�������ڡ� ������ս�Ե���ִ�У�ƽ��Ʒֿ���������ϵ ����ƽ��Ʒֿ���һ��ս�Թ���������ʵ����ϵ��1996�꣬��������ŵ�ٵĵ�һ��ר����ƽ��Ʒֿ�������ս��Ϊ�ж������棬��־��ƽ��Ʒֿ����۵Ľ�����������ҵ��ƽ��Ʒֿ����õIJ��Ϸḻ�����ƣ��������ֽ�һ�������� ����2001�꣬��������ŵ�ٳ����˵ڶ����顶ս����������֯�������ĸ�����(����ͼ2)��ڶ��������ĸ��������˽�һ����չ��ͬʱ�����Ȿ�������ս�Ե�Զ���Լ�ս�Ե������������ս�Ե�ͼ�ĸ����ֻ��Ϊһ�������������û�и��������IJ����� ����2004�꣬ƽ��Ʒֿ���ϵ�ĵ������顶ս�Ե�ͼ�����������ʲ�Ϊ���γɹ������棬��ϸ�������ĸ�����(����ͼ2)��ĵ�һ�����̡��ɴˣ�������������ҵ��Զ����ս�Ե����⣬�õ��ܺõĽ���������γ���һ��������ս��ִ��������ϵ�� ��������飺 ���������£��й������ѧ����ѧ��ʿ�����ν�������ƾ���ѧ����ƽ��Ʒֿ�������ս�Ե�ͼ�����İ����ߣ�רע��ս��ִ�С�������ơ���˾��������о��������о��ص㣺��ս�Ե�ͼ��ƽ��Ʒֿ���ս����������֯����ȫ��Ԥ�������ҵ�����ۺͼ������ƣ�����ҵ�ɱ����ͳɱ�����������ҵ���Ų���������μӹ�����Ȼ��ѧ������Ŀ����ҵҵ�������뼤���о����ȶ�������о��� ��������ǿ������������ҵ��ѯ����˾ҵ���ܼࡢ������ʣ���1997�������Ⱥ��ְ�ڱ����������뼯������˾����������ij��ҵ����Ӫ�������������зḻ��һ�߹���ʵ�����飬Ŀǰ��רע����С��ҵ�ƶȻ����淶�������ķ����ṩ�� |

| ������ҳ > �ƾ��ݺ� > ���� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |