追求规模切莫三低与三高 |

|---|

| http://finance.sina.com.cn 2005年09月02日 11:30 新浪财经 |

|

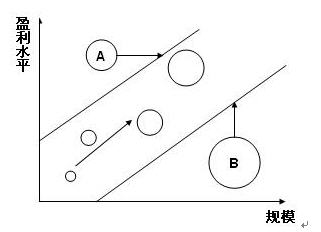

两家企业A和B,同处一个行业,净资产都是100亿元。A的销售额为100亿元,净利润10亿元;B的销售额为1000亿元,按销售额统计位居行业第一,但净利润也只有10亿元。假如A和B的市盈率(P/E)相同,也就是说两家企业的股价相等,那么你愿意买哪家的股票? 现在大多数企业看重市场份额以及行业地位,热衷把企业做大。但很多企业忽略了一个重要的商业规则:提高盈利水平才是企业发展的终极目标,做大只不过是手段。参看图示:  图中的圆圈代表同行业内的众多企业,圆圈的大小表示每个企业的规模。位于从左下斜向右上的斜长区域内的企业,是正常发展的企业。伴随着规模的增大,这些企业的盈利水平也逐步增长。企业的规模与盈利水平呈现正相关,有其内在的经济学规律: 1、规模经济的作用使得大企业可以有效降低单位成本,提高整体盈利水平。 2、大企业在行业内居统治地位,对产业链的控制力强,有能力压迫产业链中上、下游的利润空间,提高自身的盈利水平。 3、大企业可以建立强势的品牌,获得品牌溢价收益。 B公司位于图示中斜长区域的下方,规模大,但盈利水平远低于行业平均水准,处于不正常的状态,属于大而不强。为什么B公司没有得到市场份额领先、规模大的企业应该获得的高收益水平呢?原因在于: 1、规模经济是普遍性的商业规律,在B公司身上体现不出来,只能说明他的管理存在问题,内耗严重,抵消了规模带来的成本节约。与其说他大,不如说他臃肿。在许多规模庞大而效益低下的老国有企业身上,可以看到这样的典型。 2、单纯从市场份额看,B公司在行业内居统治地位,却不能有效控制产业链,不能挤压上下游的利润空间,根本原因在于:B公司的产品缺乏竞争力,产品层次低,技术老化,更新换代慢,属于大路货;加之产品质量不稳定,对下游渠道,除了靠降价,别无吸引力;对上游供应商,资金周转困难,支付货款不及时,采购量虽然大,但得不到优惠。 3、B公司产品占据的市场份额最大,其品牌有最高的显现度,甚至有最高的知名度,但难以获得良好的美誉度。其品牌在消费者心目中,是抵挡产品、大路货的标志,看着亲切,却不肯为它支付更高的价格。B公司也无法获得品牌溢价。 B公司不仅没有得到规模大的好处,还要为规模大而承担巨大的代价: 1、为了维持巨大的规模,要建造更多的厂房,添置更多的机器设备,增加更多的人员,管理水平又跟不上,增加管理成本。 2、长期低利润水平,净资产难以增值,扩大规模必然依靠增加负债,或增加银行贷款,或拖欠供应商货款,资金成本压力巨大。银行贷款利息就要吃去原本微薄的利润。 3、维持大规模要求更多的原料和产成品库存,造成流动资金匮乏。 4、遇到经济周期波动,或行业格局大变动的时候,庞大的固定资产成为负担。“不会跳舞的大象”很难做出及时调整,跟不上步伐,陷入困境。 像B公司这样的企业,可以概括为“三低”和“三高”: “三低”:管理低效率,产品低价格,业绩低收益。 “三高”:运营高成本,资产高负债,经营高风险。 规模没有带来效益,这样的企业是极为虚弱的。在不切实际的目标的指引下,盲目追求规模的过程则更加危险。 长虹曾经占据彩电行业35%的市场份额,稳居行业第一,赢利丰厚,是股市第一绩优股。1998年,长虹提出要达到50%市场份额的目标,经过一番惨烈的价格大战,长虹的市场份额不进反降,降到不足30%,盈利水平更是一落千丈,从绩优蓝筹股跌进巨亏股的行列。 联想在2000年提出了实现300亿美元销售额的宏大目标。当看到中国PC机行业的市场容量不足以支撑实现其目标时,强行实施多元化发展,进入手机、互联网和IT服务等行业;四处碰壁之后,果断收缩,及时止损。现在,联想义无返顾地踏上了国际化的征程,继续向既定的目标挺进。联想拥有中国企业里最高水平的企业家和管理,我们祝愿他的国际化成功,但也的确为之捏一把汗。各中风险,即使如我等之局外人,也深切体会。 A公司位于图示中斜长区域的上方,规模小,但盈利水平远高于行业平均水准。这有两种情况:一是A公司就定位于高端细分市场,安心于小规模,独享高的利润空间;二是A公司管理精良,成本控制好,产品质量高,品牌形象优,但市场开拓不充分,潜力没有充分挖掘出来。如果是这种情况,对A公司来说,应该加强市场开拓,扩大销售,适当增大规模,在图示中向右方移动,提高收益的绝对额,增加股东回报。处于A公司位置的企业,发动价格战也许是扩大销售规模,提高收益的合理选择。而且A公司也有打价格战的本钱,他的销售净利润率达到10%。需要注意的是:A公司要防止陷入单纯依靠价格战来扩大规模的陷阱,使其滑向B公司所处的位置。 对B公司来说,1%的销售利润率使他过度虚弱,处境危险,必须努力向图示中的上方移动,停止扩大规模,而致力于提高收益水平。甚至当发现规模本身成为提高收益的负担时,要果断收缩,砍掉盈利水平低的业务单元。保留的业务领域要精简人员,外包高成本的环节,努力降低成本,缩小规模,释放风险。这个过程是痛苦的,而且是危险的。如果对手在此时发动价格战,B公司没有本钱应战,惟有壮士断腕,大幅削减成本,以图自保。 A公司小而不弱,发育不足但潜力巨大;B公司庞大而虚弱,前景堪忧。如果我是投资者,宁愿选前者。 (稿件来源:北京新华信管理顾问有限公司) |

|

| 新浪首页 > 财经纵横 > 案例剖析 > 新浪财经管理专栏_新华信 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 眼镜影院,石破天惊! |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|