监管出手修订现行办法:金融机构客户尽职调查要求再完善,银行理财子也将执行!

2021年3月31日,为防范化解金融风险,提升金融机构反洗钱工作水平,人民银行会同银保监会、证监会起草了《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(修订草案征求意见稿)》(以下简称“《修订草案》”),并向社会公开征求意见。

2007年,监管部门曾发布现行的《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》(以下简称“《办法》”),截止目前已执行约14年。

监管部门在修订说明中指出,客户尽职调查作为金融机构反洗钱和反恐怖融资工作的基础,需要基于风险为本的理念开展,而现行《办法》中“客户身份识别”概念并未体现“客户尽职调查”的真实含义,缺少对事前、事中、事后全流程风险识别要求,也未提出基于风险的客户尽职调查措施。

正如监管所说,十余年行业变迁,大量细分金融行业的客户身份识别要求已经无法适应当前金融业态发展,不少新兴金融业务如线上支付、证券行业非经纪业务、银行非开户类金融服务等客户尽职调查均不完善。

据了解,2019年以来,央行针对金融机构客户尽职调查开展专题调研,并于2020年6月完成《修订草案》初稿。具体来看,《修订草案》包括总则、客户尽职调查、客户身份资料及交易记录保存、法律责任、附则,共五章五十二条。

相较现行《办法》,《修订草案》究竟有哪些调整?

首先,调整《办法》名称和体例。一是法规名称及全文使用“客户尽职调查”取代“客户身份识别”;二是“总则”部分突出强调“风险为本”的基本原则;三是将核心章节“客户尽职调查”分设“一般规定”和“其他规定”两节,明确金融机构客户尽职调查中的一般性规定和特殊情形规定。

事实上,“客户尽职调查”这一核心章节设计诸多金融机构具体执行的细节。

新浪金融研究院注意到,“一般规定”共计27条,“其他规定”共计10条。其中第三十八条明确指出,“金融机构运用互联网和移动通信等信息通信技术,依法以非面对面形式与客户建立业务关系或者为客户提供金融服务时,应当建立有效的客户身份认证机制,通过多重有效措施识别并核实客户身份,以确认客户身份的真实性和交易的合理性。”

这一针对金融机构互联网获客的条款在现行《办法》中并不存在,可以说是加强金融机构互联业务监管的细节体现。

其次,《办法》适用范围扩大。增加非银行支付机构、网络小额贷款公司、银行理财子公司等从事金融业务的机构。换言之,非银支付机构和网络小贷公司等的行为将再度规范。

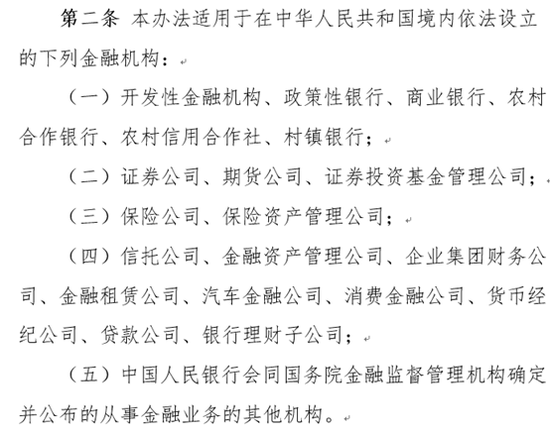

图片来源:《修订草案》

图片来源:《修订草案》此外,《修订草案》完善了各金融行业客户尽职调查规定。一是更新客户尽职调查的适用情形及措施;二是根据各金融行业的业务发展和风险状况,完善不同金融行业的客户尽职调查要求,更加适应反洗钱国际标准;三是完善代理行、电汇、外国政要人士、新技术等较高风险业务(环节)的客户尽职调查要求;四是明确受益所有人概念以及相关识别要求。

值得关注的是,《修订草案》规定,“金融机构和从事汇兑业务的机构为客户向境外汇出资金金额达到人民币5000元或者外币等值1000美元以上的,应当核实汇款人信息。发现客户涉嫌洗钱或者恐怖融资的,无论汇出资金金额大小,金融机构都应当采取合理措施核实汇款人信息。”

值得关注的是,此次修订将风险为本要求贯穿到《办法》中。不仅要求义务机构建立清晰的客户接纳政策、完善并强调持续尽职调查规定,并且增加了关于强化尽职调查和简化尽职调查的要求。

《修订草案》第四十八条指出,金融机构违反本办法的,由央行按照《中华人民共和国反洗钱法》第三十一条、第三十二条的规定予以处罚;区别不同情形,采取或者建议银保监会和证监会采取措施。具体包括责令金融机构停业整顿或者吊销其经营许可证;取消金融机构直接负责的董事、高级管理人员和其他直接责任人员的任职资格、禁止其从事有关金融行业的工作等。

责任编辑:戴菁菁

作者

杨希

新浪财经高级记者

热文排行

- 避雷!四季度保险消费投诉同比增长超22% 人保财险、平安人寿投诉量居前列

- 【财报眼】从徽商银行年报看细节:“新入”的四家分行去年赚钱了吗?

- 民生银行交出“史上最差业绩”:归母净利润同比下滑36.25%,10名董监高年薪仍超300万丨财报眼

- 财报里的理财子:有的利润飙升,有的暗藏“秘密”

- 【财报眼】中行去年实现归母净利润1928亿元 不良贷款率升至1.46%

- 【财报眼】对比银行股分红方案,哪家越分越少?

- 56岁捷克亿万富翁坠机身亡,对中国产业捷信消金影响几何?

- 【财报眼】建行去年实现净利2735亿 个人住房贷款占比略高于监管“红线”

- 三部委紧急发文 坚决防止“经营贷”违规流入房地产领域

- 【财报眼】中国人寿去年营收同比增10.7% 总裁回应员工举报事件新进展

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有