一份帝国病重通知单

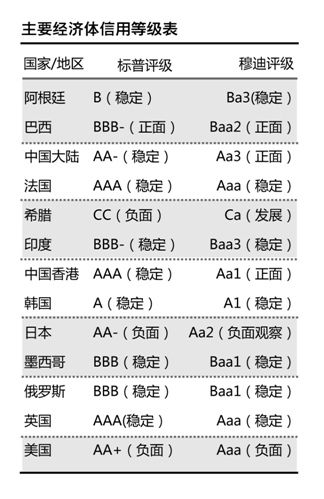

表格

表格

|

特约评论员刘晓忠

通过债务上限谈判斩获2.1万亿美元空白支票的美国政府终究没能制止帝国信用的“堤塌”。8月5日,标准普尔将美国长期主权信用级别由AAA降至AA+,评级展望为负面。

标普的降级噩耗是否会使帝国信用决堤?未然,但市场对美国乃至全球经济衰退的哀痛正在蔓延,这已然要比单纯的债务危机更富冲击波。

信用评级影响力“夸大”

坦率地说,国际信用评级机构的市场影响力是毋庸置疑的,但赋予其“用债券降级摧毁一个国家”之影响力则带有知其然、不知其所以然的夸大其辞成分。

信用评级是在信息不完备下揭示信用风险等的市场交易参照系。主权信用评级介于奈特所定义的风险(通过现有知识可测度概率分布)和不确定性(无法找到这种概率分布)之间。因此主权信用评级实质上是信用评级机构以主观色彩浓重的定性分析表述“市场对潜在风险和未来不确定性担忧”这一客观实在的浓缩。若信用评级机构能提前获悉次贷危机风险概率,并借信用评级概算出危机的信用风险敞口以锁定风险;那么完全可以说只需国际信用评级机构就可把经济危机当作扁桃体割除,让经济周期变成过去式。大家都能看到泡沫和危机但无人预测到泡沫何时、以怎样的方式破裂。这正是我们提倡对市场抱以敬畏的根因所在。因此,“信用评级可摧毁一个国家”,只是用这种形象的借喻鞭策人们对市场的敬畏。

当前标普降级后的市场表现就反映信用评级影响力被人为夸大了。本周美国国债收益率走势平稳,既未出现如标普所预测的抬高美国国债收益率25-50个基点,更没出现如部分人士所担忧的崩塌性破坏性;相反美国国债收益率出现了明显下滑,如目前美国10年期国债收益率为2.125%,显著低于德国同期国债的3.25%收益率。可见标普降级下国债收益率不升反降,既反映市场对早有预期而提前消化,从而出现“利空出尽为利好”之市场心理;同时也透射出人们对信用评级市场影响力过度夸大。

标普降级对美国国债收益率升水产生长期影响,这使市场认为未来美国国债的信用利差会逐渐显现,若未来财政部国债融资成本等于或高于私人部门,那么将引发美国政治市场和金融市场对国债融资的可行性的质疑――若美国国会和政府认为公债融资刺激经济代价太大,未来新增国债将不会如预期中那么大,国债供给或将有所收敛,而这将导致国债市场供需发生利好变化,从而在避险性需求不时涌现下,给当前国债收益率曲线反而向下。

标普降级或将引来政治反击

事实上,近年来国际评级机构不断为各国政府制造麻烦,令各国政府对其心存芥蒂,并引发华盛顿对国际评级机构出台更严厉的监管政策。如今年5月美国证监会一致投票通过增加信用评级机构透明度和提高职业操守的新法案,传递出美国政府对国际信用评级机构整顿的信号。而欧债危机以来欧盟对三大国际信用评级机构降级笨猪国家主权信用恼羞成怒,并指责评级机构对欧债危机恶性循环负有不可推卸的责任,出台禁止市场对希腊等国债CDS裸交易(8月11日出台禁止卖空法国等债券的声明),及拟将禁止信用评级机构对欧元区受援国进行信用评级等。这势将使各国政府对惩治国际信用评级机构产生一致行动的共识。

遗憾的是,若一语成谶无疑是各国政府向全球金融市场发出带有致命自负的挑战信号,其后果将是灾难性的。如欧盟出台禁止CDS交易和信用评级机构对受援国信用评级等,已在市场产生了极具破坏性后果。目前笨猪国家信用评级被冻结已致使欧盟受援国无法正常在市场融资,而不得不投身于欧盟和IMF的怀抱以满足其流动性和融资需求。随着西班牙、意大利和法国债务风险敞口的暴露,禁止信用评级机构对这些国家进行评级和CDS交易,无疑是宣告这些国家也将渐失市场融资资格,这将使德国不得不为所有欧元区国家提供财政担保而不堪重负。这正是具有3A信用的德国国债收益率高于美国的重要缘由。

由此可见,当前各国政府都应认真对待标普发出的这份风险通知单,反思其在当前危机管理过程中的过激之行为,避免在错误的政策上继续一意孤行和对市场的一味扭曲。若各国政府再度舍弃对市场的敬畏而暴露其致命的自负,终将使各国陷入自保式利益冲突之中,把自身和全球推向更为复杂的安全和地域冲突的悬崖之边。