| |

美财政主要靠富人纳税 低收入者先交税后退税 |

|---|

|

| http://finance.sina.com.cn 2005年08月25日 09:54 经济参考报 |

|

本报纽约电 税收是美国政府赖以生存的财政基础,而个人所得税则是美国政府财政的重要来源。因此,上到美国总统,下到平民百姓,纳税成为每个人的义务和职责。

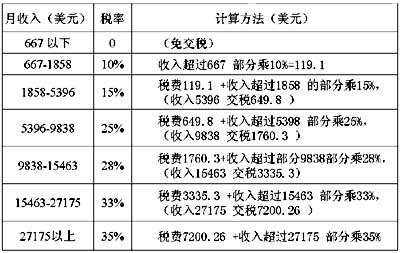

美国是根据个人收入情况逐步提高税率,从而以此来减少低收入者的负担和控制高收入者的收入过快增长。最基本的原则是多收入多交税,收入低的先交税后退税。

美国收入方面的规定也相当复杂。以夫妇两个人没有应抚养孩子的家庭为例,目前具体情况简述如下: 特别值得指出的是,一是美国缴纳个人所得税不仅考虑个人的收入,而且十分重视家庭

其他成员尤其儿童的数量情况。同样收入的两对夫妇,有儿童和没有儿童所交纳的税收相差很大。而中国只根据个人收入而不考虑家庭儿童情况一律依照同一税率的纳税则明显存在很大的缺陷。

二是高收入者是美国个人所得税纳税的主体。据统计,年收入在10万美元以上的群体所交纳的税款每年占美国全部个人税收总额的60%以上,是美国税收最重要来源。也就是说,美国政府每年的巨大的财政来源主要是占人口少数的富人交纳的,而不是占纳税总人数绝大部分的普通工薪阶层。

美国人纳税采取的的个人报税制度。每年的4月15日是美国人申报上一年收入和纳税情况的最后截止日。此前,可以领取表格根据自己的实际收入情况向政府报税,也可以通过电脑网络向政府报税。

作者:王振华

|

| | |