从上海期铜交割价看铜市:牛市有望结束(组图) | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年09月16日 10:27 格林集团 | |||||||||||||||||||

|

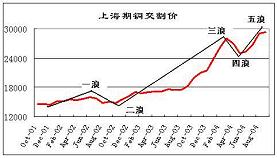

尽管从基本面看,铜供求关系的拐点正在随着时间的推移越来越临近,但是目前无论从微观的库存变化还是宏观的经济数据都还不能表明铜价的牛市已经完结。特别是从上海期铜历史上的交割价我们不难发现,只要库存不出现持续的增加,铜价短期就仍然具备继续挤空的条件,因此笔者认为目前进行大规模的沽空操作依然存在较大的风险。而当我们对上海期铜交割价以及沪铜连续的历史走势经过分析后发现,在即将到来的9月20日当周的时间之窗,铜价仍可能出现最后一次挤空行情的可能,这也意味着当本轮挤空行情步入尾声时,确切的说当410合约最后交割后,铜价的牛市有望结束。

|

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|