| 套利研究与实务:沪铜跨期套利投资方案(组图) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年08月18日 14:22 格林集团 | |||||||||||||

|

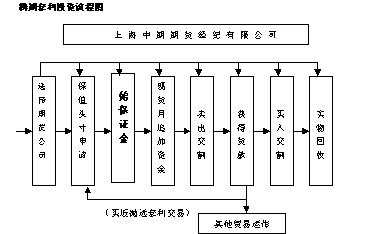

经过十余载的风雨洗礼,上海期货交易所(SHFE)已成为与伦敦金属交易所(LME)、纽约商品交易所(COMEX)并驾齐驱的世界三大有色金属交易中心,指导着东西半球的有色金属的价格方向及资源流向。它以规范的管理、稳健的运作、以及良好的流动性,吸引了中国乃至全世界的有色金属生产商、消费商、贸易商、投资商进行套期保值或投资投机。 低风险的跨期套利、跨市套利等投资方式引起了市场的普遍关注,尤其是实物交割的跨期套利,以其操作灵活、风险可控、收益稳定,备受现货企业及其他投资机构的青睐。 二、跨期套利的原理实务 1、实物交割式跨期套利原理 近期受国家宏观调控政策造成的银根紧缩,以及国际国内市场铜价倒挂等因素的影响,进口商市场参与热情明显降低,部分以融资为目的的进口商已经停止了进口,致使现阶段现货供应持续紧张,上海铜市场现货月合约对远期三个月期合约升水一度高达1500/1600元。这无非是给有现货背景的投资者提供了一个绝佳的实物交割式跨期套利交易机会。 例如:8月2日,上海铜8月合约价格--27690元,11月合约价格--26100元 相当于铜的现货月对远期三个月合约升水1590元。 如果我们在8月1日以27690元的价格卖出8月合约,同时以26100元的价格买入同等数量的11月合约。等到8月15日以27690元的价格卖出交割,11月15日以26100元的价格将8月交割的现货进行买入吸纳。这样我们可以获取商品的升贴水1590元。 2、跨期套利的资金规模与时间选择 目前上海期货交易所金属铜市场,主力11月合约日成交量保持在9-13万手,持仓规模亦达到12-16万手。如果我们以现货500吨(100手)作套保方案,采取分批建仓的方式,对市场有大的影响,可以轻易的完成头寸的进出。 上海期交所铜合约是按月设置,有效合约为12个,但实际上保持连续成交的仅有5-7个月合约。我们能够利用的跨期套利时间最长为6个月。根据经验,最近3-4个月左右的合约平均差价最大。 三、跨期套利的操作程序 1、选择期货公司。要求期货公司运作规范,资金安全可靠,具有较强的行情策划能力,有丰富的套利经验。在选择好之后和该公司签署好相关的法律文件,准备运作。 2、保申请值头寸。由期货公司协助,向上海期货交易所申请相应数量的套利保值头寸。 3、准备初始资金。100手的保值头寸的保证金比例按8%计算,初始保证金为100*27690*8% + 100*26100*8%=430320元,并预留少量资金以备短期价格风险,共需50万。 4、追加当月资金。在期货合约进入现货月后,按交易所要求增加现货月的持仓保证金至20%,追加资金35万元。 5、卖出合约到期。向交易所交付标准仓单,获取相应货款。 6、兑现资金运作。所获得的货款可用于其他的贸易,亦可以继续在期货市场进行运作,充分发挥期货市场的杠杆效用,扩大盈利目标。 7、买入合约到期。三个月后在买入头寸最后交易日前将全部交割货款汇入期货公司,由期货公司代理办理交割手续。 至此,一个完整的实物交割过程结束。 在整个过程中,投资者只进行期货头寸的买卖,而实物交割、保值头寸申请、资金回收等所有工作都由期货经纪公司协助完成。 跨期套利投资流程图

上海期交所实物交割的跨期套利,运作时间三个月,其运作成本主要包括以下几个方面: 1、仓储费 按上海交易所交割库规定,每天每吨0.25元,10天总计2.5元/吨。 2、买方交割过户费 3元/吨。 3、期货交易手续费 按单边万分之五收取,折合约8.5元/吨×2=17元/吨。 4、交割费 卖买两次交割 10×2=20元/吨。 5、卖方交割缴纳增值税按国家规定以价格增值部分的14.53%征收。(1/1.17*0.17=14.53%) 其中:1-4项合计42.5元/吨。 我们以2004年8月12日上海期货交易所铜期货合约的行情计算投资收益: 2004年8月12日三月合约行情(单位:元/吨) 合约月份 开盘价 最高价 最低价 收盘价 8 月 28720 29080 28620 28680 9 月 28130 28130 27730 27740 10 月 27090 27160 26700 26700 11 月 26380 26480 26030 26060 12 月 25790 25890 25450 25470 2、8月合约到期后进行卖出交割500吨(100手)现货铜获得1384.5万元的货款。 3、11月合约到期后以1305万元的资金进行买入交割500吨(100手)铜,整个套利过程结束。 投资结果: 投入:现货铜500吨(100手)的机会成本 + 50万 + 35万 + 交易成本(手续费,交割费等) 产出:1590 * 500=795000(元) 定性分析: 对机构投资者而言,实物交割方式的跨期套利具有以下几个优势: 1、可获取稳定且高于银行利息收入的资本回报; 2、实现巨额的现货贸易量,有利于公司的再融资。 3、可以利用现货铜交割所得的货款仓进行贸易或再运作,提高了资本利用效率。 五、增值税风险的回避 1、增值税风险产生的原因 期货交易与实物交割存在时间差。根据目前的交割规则,期货买卖价与实物交割价(即增值税开票价)有可能出现差异。这样就出现了一个新问题,如果卖出交割时价格上涨,我们所缴纳的增值税也要相应增加。 期货卖出价--27690元 期货买入价--26100元 我们的目标利润为27690-26100=1590元, 所缴纳增值税=1590*14.53%=231.03元/吨 但如果到8月15日,买入交割价下跌了200元--25900元 此时期货多头合约亏损200元,但现货相应赢利200元/吨,我们的总利润1590元依旧不变。 但增值税却出现了意想不到的变化, (27690-25900)*14.53%=260.09/吨 我们多缴纳了29.06元,即赢利减少了29.06元。 同样道理,卖出交割价变动时也会发生增值税变化的情况。 很明显,增值税的变化导致了赢利的不稳定。甚至有可能使套利出现亏损,严重威胁了资金的安全。所以我们必须采取措施来防范增值税风险。 2、回避增值税风险的方法 增值税风险源自于买入交割价与卖出交割价的变动。那么我们从这两方面着手,采取控制期货头寸的方式,来控制买入、卖出交割价的变化,回避增值税风险。具体方式如下: 1、 在买入交割时将手中持有的空头头寸15%平仓,回避买入交割价的增值税风险。 2、 在卖出交割时再将15%的空头头寸补回,回避卖出交割价的增值税风险。 因为交割价格的变化有也可能有四种方式:买入交割价的上涨与下跌,卖出交割价的上涨与下跌。以下对全部四种可能我们分别加以说明。 我们套利的目标利润1590元/吨, 假设: 期货卖出价--27690元 期货买入价--26100元 成交量--500吨 (买入交割价格变动的风险回避) (1)、买入交割时,价格(含税)下跌300元/吨(即25800元),此时我们所获得的增值税抵扣额度降低了300元/吨,相当于多缴纳了增值税。 增值税多缴 300*500*14.53%=21795元 买入交割价下跌300元,必然是远期期货合约价格亦下降300元/吨,将空头头寸平仓15%。 平仓获利 15%*500*300=22500元 回避了增值税风险,锁定利润。 (2)买入交割时,价格(含税)上涨300元/吨(即26400元),此时我们所获得的增值税抵扣额度增加了300元/吨,相当与少缴纳了增值税。 增值税少缴 300*500*14.53*=21795元 买入交割价上涨300元,必然是远期合约价格亦上涨300元/吨,将空头头寸15%平仓 平仓亏损 15%*500*300=22500元 利润稳定 (卖出交割价格变动的风险回避) (3)卖出交割时,交割价下跌300元/吨(即27390元),此时增值税开票金额降低300元/吨,相当于少缴纳了增值税。 少缴纳增值税 300*500*14.53%=21795元 卖出交割价下跌300元,远期合约价格亦降低300元/吨,此时将空头头寸15%回补 期货相对亏损 15%*500*300=22500元 利润稳定 (4)卖出交割时,交割价上涨300元/吨(即27990元),此时增值税开票金额增加300元/吨,相当与多缴纳增值税。 多缴纳增值税 300*500*14.53%=21795元 卖出交割价上涨300元,远期合约价格亦上涨300元/吨,此时将空头头寸15%回补, 期货相对赢利 15%*500*300=22500元 回避了增值税风险,锁定利润。 从以上四种情况我们可以看到,经过头寸规模的技术性处理,增值税的风险被成功回避。 3、增值税风险回避的程序 1、 套利时买进与卖出数量必须一致。 2、 买入交割时将卖出头寸平仓15%。 3、 在卖出交割前将空头头寸补齐,确保交割完成。 六、小结 通过以上分析,我们认为:实物交割方式的跨期套利是一种低风险、利润较为丰厚的投资方式,尤其适合于现货企业及投资机构。在中国加入WTO伊始,由于新旧经济体系需要一个整合的过程,往往导致国内商品价格近远期的畸形局面,相应的投资机会凸现。实物交割方式的跨期套利以其鲜明的特色、灵活的操作方式受到众多投资者的青睐。(上海中期)(来源:上海中期)

|

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||||||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|