| 国内铜铝跨品种套利时机正在成熟(组图) | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年08月17日 17:04 格林集团 | |||||||||||||||

|

近年来国内金属市场套利交易极为活跃,国内外金属市场的套利交易、同品种的跨期套利、铜铝期货品种套利都已是比较常见的套利方式。在今年3、4月份国内许多跨市套利投资者利用铜铝价差快速接近的时机成功实现了高额盈利。近期再次位于历史高位的铜铝价差又在继续引起市场的重视,笔者认为国内铜铝跨市套利时机正在逐渐成熟。

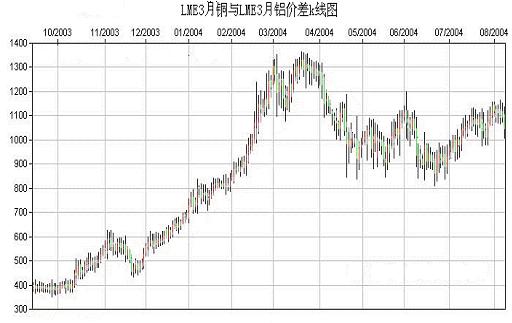

虽然基本金属各品种之间价格走向趋于一致,但其波动幅度并不相同,即其中一种商品合约的上升或下跌速度会快于另一种商品合约,决定这种套利活动成功与否就取决于这两种商品合约的价差变化程度。另外,两种商品价格相互发生变动的时间次序先后不同,就造成两者间价差变动产生时间上的差异,为价差的偏离和回归创造了条件。如铜在走强时铝走弱,铝在走强时铜走弱。其次,相关商品的各自基本面变化的过程存在差异,导致不同品种在不同时间段价格走势不同步甚至短暂背离。这三种情况都为跨品种套利创造了条件。 铜铝跨品种套利并不只国内市场较为关注,国际市场关注程度可能超过国内市场,今年基本金属行情的演绎为投资者提供了大量的跨品种套利机会,伦敦铜铝价差的扩大及缩小在时间周期上与国内同步,一些投资者认为国内铜铝价差拉大是投机造成的,所以总倾向于在铜市场作空,而未认识到国际市场铜铝巨大的价差是造成国内铜铝价格现状的主要原因,在关注铜铝套利机会时有必要对其形成的因素进行分析。 1、国内铜铝期货市场多年来活跃程度不同,国内铜市场化程度很高,而铝市场部分属垄断行业,国内铜市场是高度的国际化商品,国际铜市近一年来持续的上涨行情必然使得国内铜市场高度跟随,价格在国家宏观调控前保持与伦敦市场的高度接轨。国内铝只是部分受伦敦铝市场价格影响,其联动程度不高,经常有滞后行情,同时伦敦铝作为伦敦金属市场现货贸易量及期货交易容量最大的商品,其价格运行长期表现较为持重,用通俗的比喻来看,国际铜商品是充满活力的青年人,而铝商品是老成的中年人。 2、基本面明显的强弱特征及市场投机程度常年不同使得国际铜价大幅高于铝价成为合理。这里重要的是铜的战略战备物资属性及近年来快速成长的金融保值属性使得铜波动敏感程度远高于其他基本金属商品,美国COMEX铜宏观基金特别是技术性CTA基金数年来在该市场的活跃交易为铜能够成为全球经济特别是美国经济指向灯起到重要作用。大到全球经济,小到每日的美国经济数据都能够影响铜价的波动。美元的贬值及地缘政治的紧张使得铜在近年来金融属性大为增强,基金在看好贵金属的保值功能同时选择基本金属商品中的铜作为保值工具,使美元走势能够成为铜价巨幅飙升的主要动力。 3、国际金属市场对于铜铝供需面紧张的心理预期及因此而来的渲染程度不同使得铜价上涨时远快于铝价。市场对于伦敦铜库存的关注及炒作是铜价突破长期下降压力线大幅飙升的又一主要动力,库存的持续减少在铜价向上运行的中期越发引起市场的紧张,渲染程度在达到极致后铜价再次见到历史高位3000美元。而在今年来我们也可以看到伦敦铝库存的持续减少,但市场显得理性谨慎的多,大商品大持仓的特征是基金也不敢大幅推高期价的主要原因。同时铝市场相对铜市场丰富的储量和产能扩张能力,及总量仍显庞大的库存压力影响期价的向上弹力。 国际国内铜铝价差的扩大主要来自于基本面的强弱及市场关注操作的程度不同,价差的接近肯定也将是上述因素造成。多年的铜铝行情演变来看,造成价差缩小的行情特征是铜在高位震荡时的铝价对应补涨或是铜价大跌时铝价表现抗跌。从今后的金属市场基本面及行情运行方向来看后者将是实现铜铝跨市套利成功的主要行情表现。 三、中期趋于成熟的铜铝跨品种套利可行性分析 笔者认为铜铝套利时机正趋于成熟,但并不是说现在进场就能有快速回报,从近期看铜高企的现货升水仍可能使期价有再度上攻的动力,铜铝价差有继续小幅扩大可能。而从三个月以上时间看,铜铝价差缩小趋势明显,投资者如想获得3000元以上的高额盈利,需要有持之以恒的耐心及把握交易时机的能力。对于中期铜铝套利的可行性,笔者从以下几方面进行分析。 1、市场的交易心态利用于铜铝跨市套利的实际效果上升 从1987年以来伦敦铜铝价差走势图可以明显发现1150美元以上是铜铝价差的高位,在该区域价差保持的时间不长,1989年初-1992年中铜铝价差虽保持较长时间高位,但也是进入1150美元高位后很快就冲高下跌。技术图表的以往走势在很多时候会潜移默化的影响现在投资者的交易行为,在今年铜市较长时间以来近强远弱行情特征在很大程度上就是对铜价已处技术图表历史高位的谨慎心态造成的。同样沪铜三月期与沪铝三月期价差在今年达到11500元的历史高位后出现的较为快速的缩小行情对今后投资者的交易心态会有很大影响,在8月5日国内三月期铜铝价差再次扩大至11500元附近时,我们看到很快价差就显著拉近。 LME铜铝1989年以来价差连线图 进入8月后国内铜现货合约强势继续在现货供应紧张的激励中得以强化,在8月10日现货合约期价加上贸易升水价格在今年首次超过理论进口成本,意味着进口量在后期将会增大,缓和近两月来进口量减少造成的现货供应紧张局面。沪铜三月期合约(11月合约)及以后合约在现货合约价格达到进口成本价后继续对应伦敦综合铜价补涨的可能性就减少了,继续保持弱势的压力就更大了。也就是说因为国内现货价格相比伦敦铜价接近合理,远期铜价与伦敦铜的比价就不会再拉近,而继续保持较高水平。铜铝跨品种套利就不必担心国内外铜价的比价问题。 而近期我们也注意到铝市场基本面的渐趋明朗对期价带来的支撑作用,中铝下调国内氧化铝价格的消息已为市场在前期下跌中消化,市场传言出口退税调整政策可能推迟,国内出口商利用国际市场高于国内市场价格幅度较大的机会加大铝锭出口力度,铝夏季消费淡季即将过去,9、10月份铝型材加工量将季节性上升,这些因素使得国内铝市场压力逐渐减弱,期价抗跌性显著增强,基本面的明朗使得期价继续下跌可能性较小。这样看中期铜铝跨品种套利的现实条件正在成立。 3、国际铜铝行情运行的节奏将发生变化有利于今年后期价差的接近 近年来铜市上涨的主要动力来自于以美国及中国经济为首的全球经济增长、美元贬值、主要交易所显性库存持续紧张、现货长期的高升水。进入7月份以来虽铜价仍保持在高位,但明显市场敏感程度较前期上升,比如美国经济数据增长对铜价上推作用有限,而一遇较弱的经济数据,铜价的波动幅度就很大,美元的下跌逐渐已不能成为铜价上涨的动力,技术图表多次冲高下跌走势明显反映市场弱势心态,欧美股市走势对铜市的影响力在近期显著增强也说明铜市投资心态的不稳。 更重要的是国际市场已不重视类如CRU等国际铜研究组织对于铜供需缺口的报告,而对全球铜产能增长及铜精矿加工费用上升对后期铜市的影响越发关注。全球铜产商们不将铜放在伦敦注册库存而直接将现货发往消费国,以加快销售进度,最大程度提高现金收益,增加多年来突现的利润来源,可以预计的是全球铜的社会库存总量远大于交易所显性库存,后市国际铜价如能够有较大下跌行情,来自产量增长造成的供应显著好转将是重要的动力。从8月10日美联储加息的声明中可以看出美国经济受到持续高涨的原油价格影响,而全球铜矿产能启动后有着自己的持续周期,如后期经济增速减弱,铜供应量上升对市场的作用就会很明显。 智利主要铜矿2004年产量预计 万吨 铜矿 2003年 2004年 产量增长 Codelco特尼恩特 34 45.7 34.4 Codelco 其它铜矿 122.3 130.5 6.7 Escondida 99.5 114 14 Collahuasi 39.5 47 19 Mantos Blancos 14.7 16.3 10.9 全球铜产能预测表 千吨 2003 2004 2005 2006 精矿 12,620 12,952 13,431 13,566 电解精炼厂 15,529 15,952 16,298 16,318 精炼厂合计 19,327 20,172 20,690 21,125 铝同样有着产能显著增长的基本面,但来自中国的集中在铝生产行业的调控已使得在全球范围看产能增速有减缓迹象,今年以来欧美及日本市场铝锭现货升水长期保持在高位,而且极为稳定,反映铝消费需求在持续增长,全球铝市场可能出现需求大于供应局面。 伦敦铝走势向来较为持重,市场理性程度较高,行情反映的多为供需基本面变化情况。长期以来库存的持续减少因总量仍较大而受到市场重视程度不够。但应注意的是其库存增减及现货升贴水结构正向着有利于期价上升的方向运行,关注利多层面的投资心理有逐渐增强的迹象。近期铜铝走势节奏明显不同,可以预计在将来铜价实质下跌时铝价将表现较为抗跌。铜铝行情运行节奏将有利于在后期铜铝价差的接近。 四、国内铜铝套利的风险控制及注意事项 1、国内铜铝套利的选择合约应是三月期,比如沪铜11月合约与沪铝11月合约的套利交易。这样与国际市场能够保持同步,而且能够有效规避现货挤仓造成的铜铝近期合约价差继续拉大风险。 3、国际铜市近日现货升水结构仍预示着有挤仓行情的风险,国内铜现货升水也很高,稳健的套利时机在国际国内铜现货升水有下跌趋势时进行较好,抗风险能力及套利实际效果就会增加。 4、国内铜铝套利的交易时间周期为3个月,但如价差在10月中旬后仍保持很高,就需要及时向后续合约迁仓。沪铜现在远期低于近期价格的行情特点应不会影响迁仓风险,在中期沪铜现在近强远弱的反向市场特征极有可能向近弱远强的正向市场前进,主要原因是近期国内铜现货价格已超过理论进口成本,国内贸易商明显加大从国际市场进口规模及速度,国内铜市场现货供应量预计很快会逐渐好转,现货压力增大,而远期合约因国内9月份后铜材加工量将上升,消费需求支撑期价。中期沪铜将会呈现近弱远强正向市场的交易行情特点,这样铜铝套利将来向远期迁仓就不会有风险,而有可能在后期增加实际套利效果。(天马期货)(来源:天马期货)

|

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|