| ֣���ڻ��±�����DZ��Ԩ �����Դ�(��ͼ) | |||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004��07��27�� 14:06 ���ּ��� | |||||||||||||||||||||||||||||||||||||||||||

|

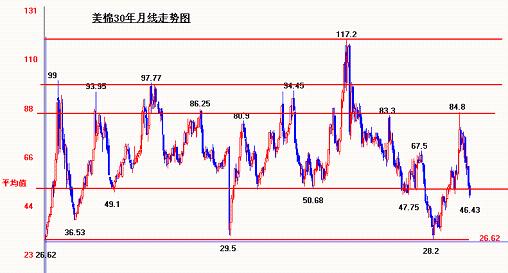

�����������нӽ����£��г������У������߳����������Ĵ����Χ��������������������֣��ɽ�����Ŵֲ������ŵȵȵ��ź���ʾ��֣��������DZ����Ԩ�������Դ��ĽΡ�����һ��ʱ�����죬֣�����н���ƾ���й��ֻ�������һ�����Ƶ�λ����ȫ��չ��������г����Ӱ������ ��������عˣ� ����A������������Ȼ�������� ���������г����£���ŷ�ֻ������������ֻ�ѹ���Լ�ŦԼ�����ڱ���Ԥ�������ȫ��������Ԥ��ƫ�ߵ����������£�������������һ�������µͲ��ϱ�ˢ�¡�������ͼһ��ͼ���� ����B������������ֲ�һ���ֻ������µ�����Ͻ��ס��ڼۿ����������� ����1����ָ���Ǿ�����֣�����н���Լ�ijɽ����ݰ��ɽ����ֲ�һ�����ʼ��㴦����ó����������ֳ�֣���������з���7����֣�����еײ����� ����2���ɽ������ֲ����������ڽ��ĺ�Լ����֮�ܺͣ� ����3������ͼ���Լ�ָ��(����Դ)�����������ǿ������˼·�ɳ»��ṩ�� ����4������������Դ�D�D֣����Ʒ�ڻ��������� ����һ��ר�ҿ����� ����7��16�գ��������Բ�������ŦԼ�ڻ����������С�ȫ�������֪��ר�Ҿ�������ֲ����ͼ۸�ǰ����������������ۡ� ����ר�Ҷ���04�����������������Ŀ����� ��������������������ѧ�������ڿ��������ʿ��Ϊ��7����Ѯ�����ϵ��������������Ϊ��ʷ���ˮƽ���õ�����������Ԥ�ƴﵽ87��֣���Ҫ��ע���Ǵ������쫷缴�����٣����ϵ�����70�����ϵ�������Ϊ�����ţ��õ�������Ԥ��Ϊ115��֣�·��˹��������Ȼ����ˮ�ԣ��������Ϻõ�����ռ45�����ϣ��¿���˹��A&M��ѧ���г�ר�ҿ���������ɭ��Ϊ���¿���˹�ݽ���IJ������ܳ���1981���122��֣�����������������п��ܽӽ�1949��130��ֵ���ʷ��¼�����⣬����Զ��������������Ϊ���죬ʥԼ������������������ޡ� ����ר�Ҷ�����04���»��۸��Ԥ�ڣ� ������̸�����۸�ʱ��ר����һ����Ϊ��������ȫ�������������������ý������Լ۸������γ�ѹ�������Ҳ�ȷ������Ҳ��������ӡ� ������1����GLOBECOT���³�Jernigan������ʾ�����ȫ�������������������ƣ��۵���30������Ҳ���Dz����ܣ�����������������⣬�۸�Ҳ����������65���֡����У�����Ҫ�ӿ�����ѱȷ������о����ĵͿ�棬�������ڹ����������������ٵ�����¡�Ʃ�磬�����������217.7��֣�65��ֵĿ��Ӧ��˵�DZȽϽ��ŵģ���Ϊ��Ҳ����˵������ѱ�Ϊ30��������������ͬ����65��ֵĿ�棬���ڹ���������108��֣��������ڿ�����ѱȸߴ�50������2������ʿ���ڷ�����������ˡ�ʷ����˹��Ϊ���������������������תΪ���࣬�������ŦԼ�ڻ��������ǵ�50��52���֣���֮������37��43���֡���3��������������ɭ������Ϊ��ȫ��������������г��ƣ������ļ۸��ֹۡ���Ԥ�ƣ�������ŦԼ�ڻ�����ǵ�52���֡�����۸���46���ֿ��������п����½���42���֣���������IJ����ﵽ414��֣���������������������130��֣���ô12�º�Լ�����36���֡���4�������������ʿ�ֲ�ͬ������������Ĺ۵���Ϊ��ȥ������7�º�Լ�ǵ�84����ʱ�������г�����ʮ��ǿ������ʱ�������˵�۸�����40�����֣����ǻ���˵�۸�Ҫ�ǵ�1��Ԫ�����Ľ�����г���ͷ�����ˣ���Ŀǰ���ƿ����۸��µ��Ŀ�������Ȼ�ܴ����۲�����ʲô�̶ȣ���������Ϊ35���ֻ��ǵ��ߣ�����������������⣬�۸�ͻ��ǵ�65�������ϡ� ���������� ��������������ר�Ҷ����������ͼ۸�Ԥ�ڵĹ۵����ȷ����������Ϣ��1��վ��Ŀǰ����֪��Ϣ�Ƕ���������������04��ȵ�����״�����ֹ�̬�ȣ����ֵ������ά�ַ����˳��״�����»����������ܽӽ���ʷ��ֵ����2�����ר�Ҷ�δ�����۸��Ԥ��ֱ���̬�ȣ�������Щ�ּ��ȱ��۵�̬�ȣ�35��40�����Ǵ����ͬ�������۸����䡣 ����������Ϊ��������ũҵ��6���¶ȱ����ﷴ���������ϵ�Ѿ���ת����Ϣ�Լ�ŦԼ�����������о��յ�����ʵ���Ա�������Ŀǰ����һ�����Ŀ�ͷ��Χ���г��У���Զ�ڵ�Ԥ���漰�����������жϣ����ڻ������¶���δ��������˳���ǻ��������������Թ���ʱ�ڵ����ۻ��д�ʱ����������ʵ������ſɿ������⡣ ��������ȫ����7�¹��豨��Ҫ�� ��������ũҵ��13�չ�����04��7�·�ȫ��ũ��Ʒ���豨�棬������Ҫ�����£� ����������04��05�������������Ԥ��ֵ���ϵ���������Ԥ��ֵ�����ͣ���ĩ������ӡ�--����ũҵ��6��30�ղ������������ʾ��������������ٵ����˲�������½��Բ�����Ӱ�졣7�±���Ԥ��04��05�������������Ϊ1800�����������Ԥ��ֵ��2��3�������������ڹ��������������±���Ԥ��ֵ��ͬ����������Ԥ��ֵС�����ͣ���ĩ���Ԥ��ֵ�����±���Ԥ��ֵ��15������450����� �������磺04��05���ȫ�����������ڳ����Ԥ��ֵ�����±���Ԥ��ֵ�����ϵ��� �����й������������������������������������������ӣ�04��05������������ϵ�100����� ����ӡ�ȡ����ȱ��˹̹��������Ԥ��ֵҲ���ϵ��� �����Ĵ����ǡ�ϣ��������������ֲ���Ԥ��ֵ���µ��� ����04��05���ȫ����������Ԥ��ֵС�����ӣ�����ó����Ԥ��ֵ�µ�����ˣ�ȫ������ĩ���Ԥ��ֵ����3780����������±����Ԥ��ֵ�ϵ�Լ7�������ڳ�����15���� ������������ũҵ��7��ȫ��ũ��Ʒ���豨���������ַ�Ӧ������ȷ��������Ϣ������Ԥ���ϵ���ó����Ԥ���½������������Щ˵���˾���03����۴��Ǻ�ȫ�������Ѿ��������г��ı�Ϊ���г��� ��������������״�� ����1��04������ֲ�������10������ ����7����Ѯ������ͳ�ƾ����ŷ�����֣��ƽ��2004���ϰ����ҹ�������������������ŷ����ᣬ��̸�����������ʱ������ʾ������ȫ������ֲ���������10.6%���ﵽ8475��Ķ����5����Ѯ���й�������15������ʡ(��)170����صĵ�����ʾ��ȫ����������������ﵽ8890��Ķ��ͬ������16.02������ ����2���й�04���ϰ�����������ͳ�� ��������7��21���й�����������2004��1-6��ȫ����������ó�����ݣ� ������Ҫ�������ݣ�������λ���֣�����1�� ������Դ�� 6�� ͬ�ȱ䶯 1��6�� ͬ�ȱ䶯 ���������� 201,095 +78.8% 1,453,359 +198.0 ����%ӡ�� 3,401 +4,543.7% 40,106 +2,534.5 ����%������ 79 -92.0% 14,844 +1,398.0 ����%������˹̹ -- -100.0% 7,799 +171.4 ����%���ȱ��˹̹ 15,706 -0.2% 142,523 +102.1 ����%������ 8,553 -8.4% 52,463 +102.9 ����%����¡ 3,840 +186.6% 23,947 +800.6 ����%�������� 6,541 -- 49,031 +2,110.0 ����%���� 14,953 +307.0% 41,083 +404.0 ����%�����ɷ��� 11,644 +97.4% 52,529 +496.1 ����%���� 111,817 +96.5% 873,450 +172.4 ����%�Ĵ����� 12,290 +802.7% 46,889 +472.5 ����%��Ҫ�������ݣ�������λ���֣� ����Ŀ�ĵ�6�� ͬ�ȱ䶯1-6��ͬ�ȱ䶯 ������������77-98.6% 4,168-94.4 ����%ӡ�ȡ�---100.0%93-90.3 ����%ӡ�ᡡ---100.0% 1,034-94.0 ����%�ձ���---100.0%867-30.0 ����%������---100.0%884-95.3 ����%̩��19.7-98.0%303-98.0 ����%̨��57.7--197-95.9 ����%�����----173 -77.3 ����%3����������--�½�����ʮ�������غ��� ����04����������--�½������ĺ��飬�ܺ���Χ֮����ʱ��֮������ʮ������Ϊ���ص�һ�ꡣ�����½�������ֳ��½��ϲ����������ֵ��������������������ֵ����������ص����ƣ������ڼ������ӡ��ر��ǽ���6���������½������ձ�ƫ�ߣ��½���ˮ������50��-85��������������̩�����ǵ�������ˮ��ˮ����ƫ���⣬������������ȥ�����Ŀǰ���ζ�ˮ����ˮ��1.2�������ף����ڿ������£���˶��һ���ͽ������ݰ�����17��ˮ���ѽ��ɿݡ�����������ˮ����Ч���ݽ�Ϊ780�������ף������ˮ����ˮ��Ϊ946�������ף���������ص糧��ͷ�������ˮλ����³ľ���г��й�ˮ�ܵ�����Ӱ�죬��ȱˮ8.5�������ס� �������½����ñ���������7����Ѯ���½�ũ�����ܺ�����ﵽ500����Ķ��10�����ˡ�20����ͷ��ֻ��������ˮ���ѣ���ǧĶ�ݳ��ܺ��������ٴ�ͬʱ���½��ֲ��������ֲ��ϣ��ݳ���ͳ�ƣ�Ŀǰ�½���7���أ��ݣ����ܺ��֣������˿ڴ�3.2������23�ˣ������ֱ�Ӿ�����ʧ1.13��Ԫ����ҡ���ˮ��������Ԥ�⣬����̩�����DZ��������硢���ݡ���ʲ�ȵ������ܷ����ֲ������ֺ������ǽ��ڷ�����Χ��ˮ�����Ŀ����Բ������½��ĺ��齫��Ϊ�Ͼ��� ����������������Ϣ����˵���ա����ཻ֯���֡�����ֲ�������10�����ϣ����г���ȥ���۴���������ɹ����ϵ�����������ֵĽ������������ɼ۸����¾��Ҳ����������ķ�������Ʒ����������������������ǣ����������ҵȴ����˶����ܾ���գ��������������ڻ����ڵļ�ֵ����������Ϣ����Ȼ�ģ����ϰ���Ľ����������У�����Ҳ���Կ����ֻ����ܾ�ѹ������ֱ��ԭ�����Ľ����������Լ����Ի�û��ʹ�õ�50��ֽ���������ѹ�����ں�δ��һ��ʱ���۵���Ҫ����֮һ�����ǰ��ļ۸�ѹ�����أ�������Ϣ��ҪԴ��������������03����������ԭ����ʹ��ԭ�������������ռ�������������������˵ļ����У���Ȼ��ϲ��������7����Ѯ��8�µ��������Ļ����ڣ������ڴ��ھ��ò����γɹ����У�ռ�о�����λ�ã��Ǿ���������Ʒ�ʵĹؼ�ʱ�ڣ��ڴ��ڼ�����һ������ˮ����ʱ�ڣ��������½�����״����һ�����⽫��Ϊδ����һ�����ࡣ��ȥ�������أ���������̬�ȡ��г������仯�ȶ�̬Ӱ������Ҳ����ֻ������ϴ�Ӱ�죬������˵���ijһ�β���������Ӱ�죩���±�������ƪ���Ͳ���չ���� �����ġ��г����بD�D���������м۲���� ���������漰�����ʹ������౨��������ʽ������һ�ݱ����б��߾�һЩ��Ҫ�г��Լ����д����Ե���ָ����������������ݱ����У����߾��ʹ��ڸ��г�֮��ļ۸��ϵ��һ���Ա�̽�֣����ڴ��з����̲صĹ�ϵ�ͻ��ᡣ��ע������ͼ���漰�������ݵģ������DZ�ŷ���ۻ������ޣ�����һ��ó������ת��Ϊ������ҡ��������۷�ʽ���������·���Ϊ���˹۵㣬������������߲ο����� ����1���������۸�ָ���뱱ŷ���۶Ա� ��������֪����CotlookAָ������ŷ���ۣ���ָÿ�չ�����15��½����Ʒ�������Ʒ��M��������1-1/32Ӣ�磬�˵���ŷ�ı������������˱��۵�ƽ���ۣ�����������Aָ���Ļ���������M�����м���������Ϊ1-1/32Ӣ����������۵��������DZ�ŷ������������Ϊ�����ۣ������˸ߵȼ���ͨ��Aָ������M�����������ϣ��� �������⣬����Cncottonָ�����������۸�ָ������ÿ�����������ֻ����ڵ�7�������г��ɽ��۸��ƽ��ֵ��CncottonA��Bָ�����ֱ��������328����527���ڵ��г��ɽ����ۣ�Cncottonָ��ǿ���������������ͬ�ȼ�����ͬһ�������Ĺ������ռ����������ֿ⽻����ˮƽ����һ�¡� ����ȡ�������г����۶ԱȾͻ�õ���ͼ��ͼ�壩�� ����a��ͼ��ʱ���ȡ��2002��7�µ�04��7�¡���02��7�µ�03��4���ڼ䣬��ŷ���ۣ���������ң����ڹ�����ָ�������ڼ��������Ϊ�����г������������ý�Ϊ��ʢ���£�Ҳ���ǹ����г���Ӱ��ϴ��ڼ����ָ���Ա�ŷָ���۲�Ϊ��ֵ����03�����ŷ���۸߳�����ָ����߽ӽ�1500Ԫ/�֡� ����b��03��4�µ�03��8�£������۸�ָ�����۽�Ϊ�ӽ��� ����C��03��9�µ����ڣ�04��7�£���������ָ����ʼ���ڱ�ŷ���ۣ��ر�����03��9����10�����۸�����ڼ䣬���ڼ۸����ǵķ��Ⱥ����ʶ���Խ������ˮƽ����04��3�£���ŷ���ۿ�ʼ���Ի����ʱ���ڼ۸����£���ɹ��ڡ����ʼ۲�ӽ�2500Ԫ/�ֵ�ˮƽ�� ����2�����Ӵ�Ͻ�����������۸�ָ���Ա� �������Ӵ�Ͻ�����ȫ���������г���1999��10�¿�ʼ���У������г����ڱ��������ֽ���ʽ֮һ�������Ӵ�Ͻ�����ָ�����ڽ����г�����������Լ�����ڽ����г�����������Լ�������г����ռ۸����ȡ�ʱ������ԭ��ȷ��˫���ɽ��۸����ɵ��ӽ���ͬ�����ڽ����г�ָ������ֿ����ʵ�サ��Ľ���ʽ��ģʽ�Ϻ��ڻ����ӽ��������г��Խ�ǿ���Լ۸�ķ�ӦҪ�����ֻ��г��� ����3�����Ӵ�Ͻ�����֣��CF411��Լ���̼۶Ա� �����ڹ����ֻ����Ӵ�Ͻ����г���229����7��6�����̱��۴ﵽ��12389Ԫ/�ֵĵͼۣ�ȡ�������붩����֮������MA0407��Լ��������Ϊ����ȼ�Ϊ328B��֣��11�º�Լ6�յ�12830Ԫ/�����̼۸߳���441Ԫ�����ݽ���������ˮ������������������ʱ��ˮ300Ԫ/�֣�����441Ԫ�۲ʵ����ˮ���Դﵽ741Ԫ/�֡����ۼ�����12389Ԫ/�ֽӻ�229��MA0407�����ޣ����۵�11��֣�ɱ����£�������Ҫ�����ִ��ѡ��ʽ���Ϣ�����׳ɱ�������ɱ����ִ���Ϊÿ��ÿ��0.5Ԫ��5����Ϊ75Ԫ���ʽ���Ϣ����Ϣ5.88�����㣬5������ϢΪ317.5Ԫ������ɱ�Ϊÿ�ź�Լ����˫��������20Ԫ��ÿ��4Ԫ����Ϲ����25Ԫ/�֣����׳ɱ�Ϊÿ�ź�Լ25Ԫ��ÿ��5Ԫ������������ÿ������ע��ɱ�Ϊ426Ԫ�� �����������Կ���ʵ����ˮ741Ԫ��ע��ɱ�426Ԫ֮����315Ԫ�۲����֣��������ͬʱ�����ļ۲������ʱ���㹻�����߽��룬�������ϵ����տ���������������ͻ��Ϊ��ʵ��������������ҵ����������������������н������ϲ�����Ϊ��֣��δ��ѡ�����¾ͻ���һ�ֱ�Ȼ��˳����Ϊ�� ������ʵ���������֣��û���µ������ǵ������߳������������ǵ����飬����7��22�յ�����֣��CF411�۲�300Ԫ���ҵ�ˮƽ����ͼ���п��Կ����۲���״ͼ������7��6�մﵽ�����ֵλ�ã�֮��ʼ�����ع飻��ʱ������Ϊ֣��Ҫ˳���µ��ǻ��ڹ��ʹ��ڴ�Ļ������ó��Ľ��ۣ��������ڹ����г�����һЩ������Ϣ�Ĵ��ԣ��������������г������ޡ����ޣ��ķ��������̿������ơ��������������ǵ������ڵ��������г��ļ۲�ı仯������ֵ���Ժ������ڷ�������ʱȥ���Ĺ۲��ܽ�ġ� ����3��֣��CF411��Լ�Ա�����ָ�����̼� �����������Ա����Ϲ��ʡ����ڵ��ֻ����ڻ��г������ǿ����˽��7����������۸�ľ��Ҳ������۲��ϵ��ijһ�γ��ֹ����뼣���ܿ�õ��г��������ڵľ�����ͬʱ�����ڡ������г��ϣ������ڻ������ֻ���Ȼ�������µ������ǹ��ڼ۸�Ϲ��ʼ۸��Ϊ��ͦ�� �����塢��ʷѭ������ ����ͼ��Ϊ��������1876�굽2003�곤��������ϵļ۸�����ͼ������ͼ�δ������Խ����۸�Ϊ�������䣺1914����ǰΪһ�����䣬�۸��dz�С������������10����/��֮�£�ż���м��곬������۸�1914��--1973��Ϊһ�����䣬�۸���ʼ�Ӵ���ʱ������40����/����������ʱ��ӽ�5����/����1973������Ϊһ���۸����䣬�۸�ˮƽ����������һ��̨�ף����ֻ��۸���Ҫ������50--82.5����/����������ڣ�����1995���2001��ֱ����¸�117����/�����µ�28����/�����ҡ�

�����۸����䣨����/���� ������ʱ�䣨�£� ��ռʱ����� ����28.86--30 3 0.7 ����%30--50 47 12.5 ����%50--82.5 265 70.5 ����%82.5--97.5 54 14.4 ����%97.5--117.5 7 1.9 ����% 376���ܼƣ� ����(��3)��1973���������۸���������Ӧ��ʱ��ͳ�����±��� ����(2)��ӽ���������ƽ�����ʱ��Ϊ43���£���̼��Ϊ24���£�����Ϊ57���£�������û�з����֮��ǿ�� ����(3)�ɷ�--�ȵ�ƽ�����ʱ��Ϊ18���£�Զ�����ɹ�--���ƽ�����ʱ��27���£�˵���۸��µ����ٶ�Զ���ڼ۸����ǣ�ͬʱҲ��ζ�Ž���ʱ���жҪ���и�������ԣ� ����(4)�ȳ��ֵ��·�Ϊ12��10��8��7�������Ϲ���ÿ����°��꣬12�·ݳ��ֵļ�����ߣ��������������������Ӧ�ġ�����ֵ��·�Ϊ11��10��9��8��7��5��4��3��12��1��2�·�û�У���Ҳ��ÿ��11����Ѯ�������������йء�����������������Ӱ��ϴӲ��ֵ��ո�Ҫ����16�����������Ӧ����ֲ���û���ո���������˹�ע��(5)Ŀǰ61.19����/���������ڻ��۸��������������֮�ڡ� ��������������ֲ����� ��������4��������CFTC������NYBOT���ڻ�����ֲֶ�Ӧ�۸�� �����ߡ����ڵ�����ָ���Լ�֣��������ͼ�����Ʒ��� ����1��������MA(229��)ָ��ͼ�η��� �������ߣ�ͼʮ����Ϊ02��12�µ�04��7�µ���K�ߣ��·��ɽ����Ͷ�����Ϊ��ʱ�����н���Լ���ۼơ���ͼ��ʾ������������ ������1����03�����03��8���ڼ䣬ͼ�ι�����������Ĵ�˫����̬��˫����̬�ߵͿռ�ֵΪ14610Ԫ/�֣�03��3��25�գ���12447Ԫ/�֣�03��5��13�գ������Լ۲�2163Ԫ/�֣���04��1��12�յ���ָ�������19188Ԫ/��ֵ���ռ���̬�ϣ���������Ϊ19188-14610��4578��Ҳ�������������ڴ�˫��2�����ң������������ԣ� ������2�����ڸ��������Լ�ܳɽ������ֲܳ������ҷų����ⷴӦ���˵�ʱ�г�ǿ�ҵ�����̬��������������ֻ����������г���λ�����ӻ�����ɹ��������ǿ����ڹ����ۣ������г���������03��ĩ���Ǽ�ЧӦ�У����ھ������ʺ��ܻ�����������ҵ�Ļ���ѹ�������أ���ʼ�߳����͵Ķ�ɱ������ˮ���飬5����Ѯ��7����Ѯ����ˮ���ݾ����������������²����ģ���Ҳ������ǰ���ᵽ��Ϊʲô229���ۻ����֣��328B�ȼ��۵ı���ԭ����Ӧ���г�ǰ���ǵĹ۵㣺�г�ÿ�춼���µģ����������ڲ��ϵĴӸ����� ������3��������������飬����ָ��3�����ҵ����ǣ�12247-13715Ԫ/�֣������Եķ������飬��Ϊ�����ļ�����̬������ǿ����Ϣ�����µ�����Ҫì�ܣ������Ǵ�Ҫì�ܣ�����ʮ����������Զ���δ���������������ұ䶯����Ҫָ���ߡ������ȣ������µĸ��ʼ���������õ�ʱ����û�����������ֻ������������ҵ��÷������ ������1��������ɽ����Ͷ��������ǰ��������������Ȼ�ڽ��ڵķ����гɽ��������Ŵ��Ƕ���������ή���������ж�Ϊ���͵ķ������������� ������2�����ӿռ�ƽ�ָ�ĽǶȿ������ڼ۸��Ѿ�ͻ���µ�������0.191��13570Ԫ/�֣��ļ�����ѹλ�����Ի��й���0.382��14893Ԫ/�֣�����λ�Ŀ��ܣ� ������3�����������ߵĽǶȿ����̡�������Ҫ�½��ڲ�������A�Ѿ�����Чͻ�ƣ�δ���۸�������ѹ��������B��DZ�ܡ� ����2��֣���ڻ����鼼��ͼ�η��� ������1������Լ�����������½�ͨ���ļ���ЧӦ���ԣ�����7Լĩ������������½�ͨ���Ϲ츽�����裻7��21�գ��۸����Կ��������ɽ�����ͣλ������������½�ͨ���Ϲ�ļ�������������21�յĿ�����ͣ�춯�����������������Ѿ����۹�����ܵ��г����壺21��֣������CF411��Լ�����춯������˲������ͣ������䡣��ȥ���̳ɽ���13920Ԫ����ͣ��27�ֿ��֡�11��ƽ����֮�⣩����������ijɽ���λ��13580Ԫ��Ҳ�Ǵ����˽�������������¸ߣ����ƿ��̵��춯�����¼���������ɣ�1����֤�����ֹ���ڿ���ʱ��ǿ��ƽ�����£�2��ʧ��������£�3���������������£��� ������2�������������ȷ������½�������A����б�ʽǶ�Լ��45�����ң����·���֧��������B�Ƕ���15�����ң����֮�£��½��ߵļ���Ӱ����ô��������ߣ� ������3�����ռ��ϣ�11�º�Լ���е����16000Ԫ/�ֵ�6��23���γɵ����12510Ԫ/�ֽ��лƽ��и���ǿ��Կ�����7��21�յ����λ�ﵽ�����Ͽռ�0.618�ķ�������λ�� ������4������һ���棬��6��23������������ɽ��ֲֵ���������̬�������ݱ�Ϊ�����������ļ������ֹ���ʹ�ý�һ������K������е͵��ڲ���̧�ߡ� ���������������ֻ��������ޣ����ڻ���֣�ޣ��������г�����������ʾ����7���У������Է������Ǻͺ�������Ϊ���ߡ����ŦԼ���ļ�������µ���֣�����Ƹ��ӿ������ڵ������г�����û�е�����ǿ�ƣ�����֣���г�7���г���Ϊ���ڵ���������֮�䣬���ܵ���Ӱ�����ȶ��ԣ����ڵ��ֻ��г�����Ӱ����� �����ˡ�Ӱ��δ�����ǵ���������б� ���������壩��Ӱ��δ�����ǵ���������ر� ������7�µ������������������ǿ�����ƣ���Ȼ�����г����������ף������Ϊ���ԣ������������µ�����û��ʵ�ʸı䣬չ��8��Ҫע����ʡ����ڵ���Ҫ��������������������̬���ˡ� ������������8���������������Կ϶�����֣����ӻ�Ծ������Ʒ�ֱ�����ĿΪ��DZ��Ԩ���ǰ�ʾδ�����ڿն�����Ϊ��Ծ��Ԩ������Ҳ��������.Ǭ��.����.����������Ԩ����һ���仯������������������Ը����Ƴ����ʱ��������֣����仯��ǧ����һ��չʾ�������� ������8����Ľ�����Ϊ�ϣ����߽�����Ȼ��ֶ��ߡ���ֲ��ԣ������ԼCF411��CF412��CF501��������Ϥ���Ʒ�ֵ�������Ϊ��δ�����õ��������˶����ɡ� ����������������й۵�����ο����ݴ����з����Ե������е��岿�������ǽ���г�ǰ���ǵijɹ����ش�˵�������⣬���������ѷ����Ķ�Ʒ�ֱ�����Dz�֪��δ�����������ǵ��������Ǹ����Ǹ���������˵��һ�£������ṩ��ֻ���г����ڵ���ʵ������˵������ʵ����Ȼ���ǽ������˽����е��г���Ϣ�����������DZ�Ȼ�ģ��Լ�����˼·�ϵĴ����жϣ����Ǿ���Ľ��ƻ����г�֮������������������Ϊ��ʱʱ�����鶯��ǧ�ı仯�ţ�������Ҫ˳Ӧ�г��ı仯���У��γ��Լ��ķ����dz������桢�����IJ������š�����Դ���»ᣩ

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > �����ڻ����� > ���� |

|

| ||||

| �� �� ר �� | ||||

| ||||

|

|

�������ƾ��ݺ������������ �绰��010-82628888-5173��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|