|

首批中期票据利率确定 促建完整收益率曲线http://www.sina.com.cn 2008年04月23日 02:20 中国证券网-上海证券报

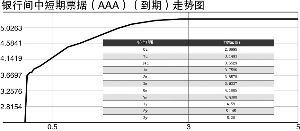

本报记者 秦媛娜 中期票据的推出不但是拓宽企业直接融资渠道的良方,对债券市场来说,也有着帮助构建更完整收益率曲线的积极作用。昨日,392亿元首批中期票据在银行间债券市场成功发行。据了解,除铁道部两只3年和5年期的中期票据的票面利率分别确定为5.08%和5.28%外,其余6只中期票据的票面利率整齐划一地呈现为3年期5.3%、5年期5.5%的水平。同日,中央国债登记结算公司也开始发布中债银行间中短期票据收益率曲线,将原有的终点为1年的短融券收益率曲线延长到5年,这意味着中期票据成为构建更完整收益率曲线上重要的一环。 昨日,中国五矿、中国交建、中国中化、中国电信、中粮集团、中国核工业集团等六家企业以簿记建档、集中配售的方式各发行一只中期票据。而另外两只由铁道部发行的中期票据则较为特殊,通过公开招标方式发行,其票面利率均处于投标利率区间的下限,显示投资者的热情不低。市场人士表示,这与铁道部的信用等级更高一筹不无关系。 业内人士指出,由于中期票据是新品种,期限均超过非银行间金融机构在银行间债市发行的短期融资券,同时其无担保特性又与企业债券有所区别,二级市场没有可参考的类似产品,因此在给它们定价时标准也会有多种选择。一种是在现有短期融资券的定价基础上加点确定,因为这两者在性质上一致,只是期限差异,在1年期短融券利率基础上增加利差便可得到3年、5年期品种的初步定价,而且由于收益率曲线平坦化趋势,期限越长,加点的速度会相应越慢;此外,由于银行间债市稀有3到5年期的无担保信用债,因此交易所市场上的分离交易可转债就成为另外一个定价参照系。 紧随一级市场的破题,二级市场的定价问题也已经被提上议程。中央国债登记结算公司昨日开始将中期票据纳入了对应信用级别(长期主体信用评级)的银行间短期融资券收益率曲线,将“银行间短期融资券收益率曲线”的名称更改为“银行间中短期票据收益率曲线”,并增加三个关键期限点:2年期、3年期和5年期。该公司表示,这一曲线的发布是为了“准确、及时反映其二级市场收益率水平”。 按照昨日该曲线(AAA级)的显示,3年期和5年期品种的定价分别为5.28%和5.30%,与同日一级市场的5.3%和5.5%有一定差距。市场分析人士认为,由于二级市场尚无交易,因此收益率曲线的定位也只能是根据模型等测算,但是其中一二级市场存在的溢价对分销商来说,无疑有着一定的吸引力。 相关专题: 相关报道:

【 新浪财经吧 】

不支持Flash

|