��֧��Flash

|

|

|

|

��˰��Ϣ���ȭ���ȶ���� ����������������μ�Ϣhttp://www.sina.com.cn 2007��07��21�� 16:02 ���������ű�

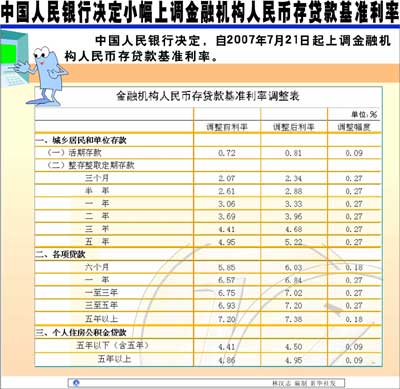

����  ���� ������۾��ò�������ͬʱ�׳��ذ���Ϣ������Ժ��������������Ϣ���ø�������˰������˰�������е�20%����Ϊ5%�����н������������ζ������ʹ��ߣ�ͬʱ�ϵ�����������0.27���ٷֵ㣬������ǰ���μ�Ϣ��ͬ������ÿ�μ����ʱ��ǡ����2���¡���������������ϵ�0.09���ٷֵ㡣 �������� ������������ ����������Ϣ˰ ����������20%�µ�Ϊ5% ������������Ժ������2007��8��15���𣬽���������Ϣ���ø�������˰������˰�������е�20%����Ϊ5%���Դ�������Ϣ���ûָ����ո�������˰8�������ڹ������Ѻ�Ͷ�ʡ��������ڸ������롢���Ӳ�������ȷ��淢���˻������á� �������� ������������������ ���������ϵ�0.27���ٷֵ� ���������й���������������������2007��7��21�����ϵ����ڻ�������Ҵ��������ʡ����ڻ���һ���ڴ��������ϵ�0.27���ٷֵ㣬�����е�3.06%��ߵ�3.33%��һ���ڴ���������ϵ�0.27���ٷֵ㣬�����е�6.57%��ߵ�6.84%�����������δ���������Ҳ��Ӧ�������ر�ֵ��ע����ǣ���ǰ���μ�Ϣ��һֱû�б仯�Ļ��ڴ���������Ҳ�ϵ���0.09���ٷֵ㣬�����е�0.72%��ߵ�0.81%�� ��������ͬʱ������ס�����������������Ӧ�ϵ�0.09���ٷֵ㡣��������(������)���������е�4.41%��ߵ�4.50%�������������������е�4.86%��ߵ�4.95%�� �����������������ʾ���������ʵ������������������Ŵ���Ͷ�ʵĺ��������������ڵ��ں��ȶ�ͨ������Ԥ�ڣ�ά�������ˮƽ�����ȶ��� �������� ������������ ��������50��10���ڷ���ÿ�¶38Ԫ �������������˱ȽϹ�ע���������ϴ����������ֻ�ϵ���0.18���ٷֵ㣬��7.20%��ߵ�7.38%�����������ż�¼���á����Ϲ���������ߵĹ����ߣ���ִ����ҵ�Ը���ס��������������(�����ʵ�0.85��)����������������ϴ�������Ϊ6.273%���ȵ���ǰ��6.12%ʵ��ֻ�ϵ���0.153���ٷֵ㡣 �������� �����������ż�¼���ù��������Ƚ� �������� ���� ���� ÿ�»���(�ȶϢ) �����������ʵ���ǰ 50��Ԫ 10�� 5581.20Ԫ �����������ʵ����� 50��Ԫ 10�� 5619.82Ԫ �������� ����������һ��50��Ԫ��10���ڵĸ���ס������Ϊ������ȡ�ȶϢ�������Ϣǰ�»����5581.20Ԫ����Ϣ��Ϊ5619.82Ԫ��ÿ�¶38.62Ԫ�� �������������������û��¹�Ҳ���ϵ�������50��10���ڵĹ��������Ϊ������ȡ�ȶϢ�������Ϣǰ�»����Ϊ5269.13Ԫ����Ϣ��Ϊ5291.06��ÿ�¶21.93Ԫ�� �������� �����������������Խ��ת��Խ���� �����������������鿴����������ϵ���һЩϣ���������������ʵĴ�����ѡ�����ڴ����ڵĶ��ڴ浥��ǰ֧ȡ�����ת�档 �����������ݴ��������Ĺ涨��֧ȡδ���ڵĶ��ڴ��ֻ�ܰ���Լ���յĹ��ƻ������ʸ�Ϣ��Ҳ����0.81%��ͨ������£����ա�������������Ϣ������������������-����ǰ����)�£�����������-��������)���Ĺ�ʽ���㣺1���ڴ����38���ڡ�2���ڴ����61���ڡ�3���ڴ����75���ڡ�5���ڿ���110������ǰ֧ȡ��ת��ͬ�����ڴ���Ǻ���ġ� �����������ǣ���һ�������ǰ�������в�ͬ����Ϊ�������Ժ������8��15���𣬽���������Ϣ���ø�������˰������˰�������е�20%��Ϊ5%����ζ��8��15���Ժ��ڽ�Ϣ�Ĵ�������15���ٷֵ����Ϣ˰��������ڰ���ת�棬��Լʱ��Ҫ��������Ϣ�����20%������Ϣ˰�������ܵ����ͺ���Ż���Ϣ˰�ʡ� �������� ��������10000Ԫ1�궨�ڴ���Ƿ�ת��Ƚ� ��������(����6��21�մ���) ��������ת����Ϣ(�ѿ۳���Ϣ˰) 5.4Ԫ��289.99Ԫ��295.39Ԫ ����������ת����Ϣ(�ѿ۳���Ϣ˰) 290.7Ԫ �������� �����������磬����6��21�մ����һ��10000Ԫ��1�궨�ڴ���7��21����һ�����ת�棬����ʱ��Ϊ30�죬��������Ĺ�ʽ���㣬1���ڶ��ڴ����38����ת��Ӧ���Ǻ���ġ����Ǽ���ϸ����һ�£���Լ����ʱ�Ȱ���7��21�յĹ��ƻ�������0.81%������Ϣ���۳�20%��Ϣ˰������Ϊ5.4Ԫ���ٽ�10000Ԫ����3.33%����һ�궨������ת�棬������6��21��ʱ��������Ӧ��(��Ϊ������11���£���δ����)��Ϣ����305.25Ԫ���۳�5%��Ϣ˰��ӦΪ289.99Ԫ����������ϼ�5.4��289.99��295.39Ԫ�����������ת�棬����ʴ��ڣ����մ���ʱ3.06%��1�������ʼ��㣬�۳�5%����Ϣ˰������Ϊ290.7Ԫ����ǰ��������4.69Ԫ�� �����������֮�£�1�궨�ڴ����30���ڰ���ת�濼����Ϣ˰�����ػ��Ǻ���ġ�����������ڳ���30����߸������㡣��ˣ����鴢���ۺϿ��Ƕ��ڴ�����ʱ��ij��̺���Ϣ˰�����أ���������ת�档 �������� ������������ ����������˰��Ϣ�������ȶ���� ����������˰�IJ����ֶκͼ�Ϣ�Ľ����ֶ�ͬ�ղ��ã������ҹ����εĺ�۵��ؾٴ��л��ȽϺ������������ڴٽ��й������ֺ��ֿ췢չ����ǰ��������ά������ȶ��� ���������Դˣ�֪��˰��ר�ҡ�����ó��ѧ�Ŵ�ƽ�����������ܱ����ɷ�ʱ��ʾ����ε������ߵij�̨����������Ϊ������ѹ�У�����������Ҫ�����۵���������۹������ǣ�����ǰ��Ͷ�ʹ��Ƚ��¡�֪��˰��ר�ҡ�����ƾ���ѧ����������Ϊ�������ֶ�ͬ�ճ�̨��������������ͨ������̧ͷ��������ӡ������������㣬�����Ϣ˰���µ��൱�ڼ�Ϣ0.3���ٷֵ㣬�����м�Ϣ0.27���ٷֵ�����൱��Ҳ��������ɼ�������Ϣ�����Թ��е�Ӱ����������Ӱ�죬��������ҪĿ�Ļ���Ϊ��������۹��������� �������� ���������е������߽����ܵ�ʵ�� ���������ڵ�ǰʳƷ�۸��������ǵı����£�������Ϣ˰�ͼ�Ϣ����һ���̶���������ͨ���յ����롣 �����������Դ�����˵����Ϣ˰������Ӱ����ʵ���������ںܶ��е���������˵��ȴ�ǡ�ϢϢ��ء��������ǵ��ʽ�����У����д��ռ�����������Ҫ�������ϡ�ҽ�ơ���Ů����������Ǯ������˵��20%��Ϣ˰�����մ������ǵ�ʵ�����档���й������ѧ�ƽ�ѧԺ���ڰ��帻˵�� ������������Щ��Ϣ����Ը�������Ⱥ����Ҳ��������������е���������˵ȴ�dz���Ҫ��������ѧ����С��˵���ҹ��е������ͥ�����Թ���Ϊ��Ҫ��Դ�����������Ѽ�ͥ�ʲ��е���Ҫ��������ȫ����Ϊ����������У���Ϣ���ó�Ϊ����Ωһ������������������Ϣ˰��ͬ���е�����Ⱥ���������롣 �������� ����������Ϣ�;������ڱ仯��� ������������ļ�Ϣ���������������½���һ�Σ���ô���´μ�Ϣ�Ƿ��п��ܳ�����9�·ݣ��Դˣ�ר����û�и����϶��ش𣬱�ʾҲ������ȫ�ų�������ܡ�����������Ϊ����ʵ�ϣ���Ϣ�����ķ��Ȳ��������ڵ���Ϣˮƽ�ͼ�ʮ��ǰ�������ûʲô����������Ŵ�ƽ������Ϊ����Ϣ��Ƶ���仯��˵�����������ڵļ�ʱ�ԣ������ֵ����Ǻ;������ڱ仯��صģ�������ȡ����ʱ�����ڡ� ������������5��30����ӡ��˰˰���ϵ����Ŵ�ƽ���ڷ���˵������ɼ�һζ���ǣ������ڹ����ϵĻ������ܻ�ܿ����뷿�У��Ӷ���������ĸ������ǣ�����ʱ�������������ط��۾ͻ������ѡ� �������� �����������ж�������������Ԥ�� �����������嵽���ڵ�ǰ���е�Ӱ�죬��������˵����Ϣ�ͼ�˰�ܵ������Խ�����Ĺ�˾�кô���������������ҵ���������ã����������ڹ����г������̹��еĴ��̹ɡ����Թ������������ã����Թ��л����ϲ��ᷢ��̫��ı䡣�����г����������ߵ�Ԥ�ں���Ϳ�ʼ�ˡ� ���������Ŵ�ƽ����˵������������ߵij�̨���ϴ�ӡ��˰�ʵĵ��������г���Ӱ���Dz�һ���ġ��ϴε�ӡ��˰������ҪӰ����ǽ������Ƚϴ��Ͷ���ߣ��Գ��ڳ�����Ʊ�ij��������������Ϊ���߳�̨ͻȻ������ɢ���Dz�̫�˽⡣�������������ش�ʩ�ڳ�̨֮ǰ�;�����һ��ʱ����ͷš����ԶԹ��е�Ӱ�첻���ر�� ��������������Ϣ˰�ĵ������ȳ�����ǰ�г��ϲ²�Ľ���10%��Ԥ�ڣ�ֱ�ӵ��͵�5%���Ŵ�ƽ������Ϊ��������Ϣ˰����ٽ����������½���Ͷ������˵������һ���źţ��������½������㣬�Դ���ڲ�����Ʊ�ͻ����ϵ�Ӱ�첻��Ӧ��˵�������ǵľ��ó������������������������� �������������ǡ��������ȭ��Ҳ���г�Ԥ��֮�У����չ��и߿����ߣ���ָ֤��һ��ͻ��4000���أ������ǰ�����С��ز���ȯ�̹ɵĴ����£���ָ֤������������145���һ�������ߣ��γ��˵��͵�ͻ����̬���ɽ������ٷŴ��ɻ�Ծ��Ҳ������ӡ� ����������Ȼ�й۵���Ϊ�����Ѿ����ճ����������֤ȯ��ϯ����ѧ�ҽ���ʯ��ʾ�����л�Ҫ���ɽ����ܷ���Ч�Ŵ�ָ�ڶ���4200������ѹ���� ���������ű����� ������ ���Ļ� ��ݼ

������������

��֧��Flash

|

||||||||||||