不支持Flash

|

|

|

|

公路建设项目经济效益审计方法探索(07-7-9)http://www.sina.com.cn 2007年07月09日 15:43 审计署网站

近年来,笔者参与了多个公路建设项目的效益审计,利用多种审计技术方法对公路建设项目全生命周期中投资、建设、运营等几个阶段的有关问题进行了经济效益分析,为探索效益审计积累了一些经验。本文以理论与实践相结合的方式,利用生动的案例来表现审计理论,对公路建设项目经济效益审计方法进行了新的探索。 1调查问卷法 效益审计需要的资料不仅局限于财务资料,采用调查问卷的方法,可以迅速获取相关资料,为分析和评价提供基础数据。审计组在对H省收费公路审计调查过程中,设计了11类29个问题的审计调查表。通过汇总,我们发现由于地方配套资金投入过少,部分工程因资金短缺而大量拖欠工程款,截至2005年底,H省在建设政府还贷收费公路中拖欠工程款达30.11亿元,这对国家公路建设资金的使用效率和效果产生了严重的负面效益。 2利用外聘专家和现代化设备检测法 公路建设项目工程质量方面的审计是一项十分重要的审计内容,工程质量隐患危及群众生命财产的安全,直接影响公路运输的经济效益。但在审计实践中往往受到专业知识和检测工具等条件的制约,在很大程度上限制了审计人员的取证能力。在这种情况下,充分利用外部专家和现代化的检测设备,往往能够起到事半功倍、准确有效的作用。如为了检测某高速公路路面面层厚度,审计组聘请了工程专家,利用“IRIS-L2型地质雷达”进行非接触式的路面物理探测,在短时间内就测出了2900多个点的数据,提高了工作效率,并发现了该公路部分段落路面质量不合格的问题。 3德尔菲法(DelphiMethod) 德尔菲法是以古希腊城市德尔菲(Delphi)命名的一种定性调查分析方法,主要是由调查者拟定调查问题或调查表,分别向多个专家或业内人士成员征询调查,最后获得具有很高准确率的共同判断结果。在审计工作中,这种调查方法可以消除成员间相互影响,用来对被审计对象的某些评价指标的发展趋势进行预测,还可用来对一些较难以判断的审计事项进行定性的评价。如在对某公路一座大型桥梁工程进行审计中,审计组发现有31根钻孔桩地质情况都发生了大量的设计变更,增加造价1020万元。审计人员对该工程的各参建单位进行了背靠背的调查:一是单独对施工单位询问,发现其变更没有科学数据;二是单独对原地质勘察设计单位了解情况,发现原图十分翔实,同时让其反驳施工单位提出的变更理由;三是单独对地质检测单位取证,证明了原数据是严格按照规范检测得出的;四是单独对监理单位询证,了解到现场监督形同虚设。最后由审计组进行协调,组织各单位对多处矛盾的举证进行多次反复的证明和交流,施工单位不得不承认弄虚作假行为,审计工作为国家重点工程挽回了经济损失。 4延伸跟踪审计法 公路建设项目在建设期一般由多个主体参加建设活动,包括建设、设计、施工、监理等单位,任何一个主体的行为都有可能影响到项目的经济效益。因此,项目效益审计中对于特定的审计事项,有必要对建设单位以外的其他主体进行延伸跟踪审计。如在某高速公路的建设过程中,某监理公司在该项目中承担了土建工程和路面工程等5268万元的主体工程监理任务,审计人员按照国家要求取费比率抽查发现,该项目监理取费费率过高。经过分析,审计人员重点延伸审查了该监理公司的监理收入和支出情况,发现了其存在违规转让监理业务问题,并继续延伸调查了违规承包监理的另外一个监理公司。结果查出了监理公司和建设单位串通抬高合同价款,并违规提取各项费用近千万元等严重问题。 5前后对比分析法 前后对比分析法一般是将项目实施前与项目建成后的实际情况加以对比,测定该项目的效益和影响。在项目后评估中是将项目前期阶段,即项目可行性研究与前评估阶段所预测的建设成果、规划目标和投入产出、效果和影响,与项目建成投产后的实际情况相比较,从中找出存在的差别及原因。在公路建设项目全生命周期中,将公路立项阶段预测的交通量与运营阶段实际的交通量相对比,审查工程可行性报告是否有无因交通流量的预测偏离实际,而导致投资回收期、净现值、贷款偿还能力等经济技术指标的变化。如在H省某高速公路的经济效益审计中,发现2005年平均实际交通量只有可研预测交通量的34%(如下图),通行费年收入不够偿还贷款利息,严重影响了公路的经济效益。 2005年某高速公路预期与实际车流量对比分析

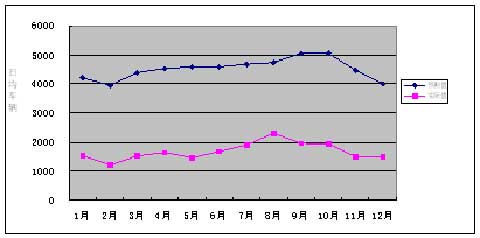

6时间序列分析法 时间序列分析是定量预测方法之一,它的基本原理就是承认事物发展的延续性,应用过去数据,推测事物的发展趋势。对于公路建设项目经济效益审计,可用于对银行贷款余额、通行费收入、通行费支出等趋势分析。如通过对H省政府还贷收费公路近5年通行费收入增长和银行贷款的增长速度进行时间序列分析(如下图),发现H省收费公路建设贷款规模增长过快,2005年银行贷款增长量是通行费收入增长量的21倍。照此趋势发展下去,交通部门将产生巨大的还贷风险,应引起有关部门的高度重视。 H省公路通行费收入和银行贷款时间序列分析图

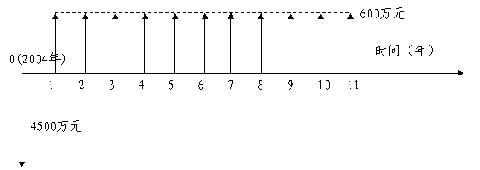

7盈亏平衡分析法 盈亏平衡分析法原理是运用量、本、利之间的关系理论,对产品投入的可行性进行论证的方法,其特点是把十分复杂的经济活动作了理想化处理,突出了主要矛盾,使问题变得非常简单明了。在分析公路建设项目经济效益过程中,可以利用此法对收费公路经营权转让进行深入的分析,开展对收费公路制度政策的量化研究。如G公路是一条政府还贷收费公路,收费期限为15年。2004年初政府部门将该路的经营权以4500万元的价格转让给D有限公司,收费期限缩短为11年。利用盈亏平衡分析法,合理简化画出D公司的现金流量图(如下图)。

经过计算静态投资回收期,分析得出该收费公路的经营权转让,能使得出让方即政府部门减轻偿还银行贷款的压力,使得受让方即D公司得到合理的经济效益,更重要是使得收费期限从15年降低到了11年,减轻了收费对社会的负担。以上利用盈亏平衡分析法,清晰地评价了公路经营权转让各方的经济效益情况。 8座谈询问法 利用座谈询问的方法,可以取得许多与书面资料互补的信息。通过走访公路沿线群众,能够从公路的最终受益者那里了解到项目的真实效果,还能发现在书面资料中很难发现的一些问题。如选择收费公路沿线的部分群众进行座谈询问,了解到某公路2003年开始收费后引起沿途群众的强烈不满,2004年8月停止了收费,但在2005年8月又重新继续收费,经过继续了解发现这是一条三级收费。然而国家早已禁止三级公路收费,经统计H省以“带动旅游资源”为名允许8条三级公路收费,严重扰乱了当地正常的收费公路发展秩序。 综上,公路建设项目经济效益审计方法需要我们不断再实践、再探索,在今后希望能有更多的创新,以更有效地提高公路建设项目经济效益,发挥效益审计的重要作用。(作者:审计署驻哈尔滨特派办 齐永金) (本文内容仅为作者个人观点,不代表任何审计机关和本网站的观点,未经许可,不得转载)

|

||||||||||||||