|

汇添富基金公司[2006-5-15]

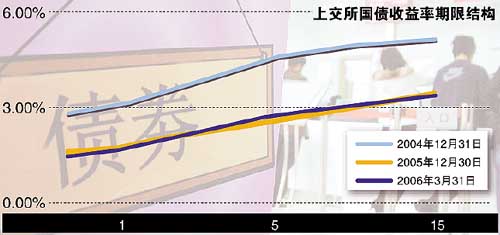

在2006年一季度债券市场小幅上涨,上证国债指数从109.06上升至110.11,上升幅度为0.96%。我们认为,在2005年的大幅上涨之后,债券市场的收益率水平已经降至难以

维持的低位,收益率上升压力在逐渐增强。

近期出现通货紧缩的可能性不大

在中国经济连续多年高速增长之后,政府、企业和居民都积累了相当数量的财富,中国经济的自我调节能力因此显著增强。从目前已经公布的经济数据看,今年前两个月消费和投资均保持高速增长,并且固定资产投资的结构有明显改善,因此具有更强的可持续性。我们认为,经济增长的惯性和政府保持经济平稳增长的意愿和能力将使得2006年的GDP增长率依然保持在9%以上。从物价的角度看,尽管部分产能过剩行业的产品价格面临下降压力,但有三方面因素使得通货紧缩难以出现。第一,能源和原材料价格的持续上涨阻碍了中游和下游产品价格的进一步下跌。第二,资源价格的市场化改革是中国经济转型的一个重要前提条件,水、电、油、煤等重要生活、生产资料的价格将逐步上升。第三,新农村建设将使得区域间的经济发展更为平衡,劳动力由落后地区向发达地区的转移趋势可能出现逆转,这使得劳动力价格面临长期上升的趋势。

今年货币政策基调是防止流动性过剩

自2004年以来,人民币升值预期持续加强,投机资金大规模流入中国。2004年和2005年的外汇储备增加额均超过2000亿美元。为了缓和人民币升值压力,央行将基础货币供给保持在一个较高水平,使得货币市场利率持续维持在低位。流动性过剩带来的问题是,商业银行的放贷冲动明显增强,经济存在再度过热的风险。

同时,货币市场和债券市场的参与者也开始忽视企业短期融资券和企业债的信用风险,这不利于市场的长期发展。今年1~2月,全部金融机构新增贷款额超过7000亿元,已经接近全年目标的30%。与此相对应的是,城镇固定资产投资的增速达到26.6%,比去年同期高2.1个百分点。

在货币市场和债券市场中,市场参与者开始更多地追求收益率而忽视风险,短期融资券与央行票据之间的信用利差已经降到非常低的水平。因此,只要外部条件许可,收缩基础货币供给就是央行的必然选择。3月28日,美联储连续第15次将基准利率上调25个基点,欧洲和日本央行也在逐步紧缩过于宽松的流动性。

全球范围内的货币紧缩有助于缓和人民币升值压力,减少投机资金流入,这就为国内的货币紧缩创造有利条件。从近期央行官员的表态和公开市场操作看,紧缩货币供给是央行在今年的一个重要工作。

银行资产配置偏好改变推动债市收益率上升

2005年国有银行普遍面临资本不足和股份制改造,因此减少贷款资产的配置而增加债券资产的配置。在2005年全部金融机构新增人民币贷款中,国有银行的新增额仅占30%,远远低于其资产份额。国有银行的这种行为变化成为2005年债券牛市的直接推动力。

但进入2006年,随着注资和股份制改造的完成,国有银行加速放贷的能力和意愿明显增强。这也是今年1~2月贷款迅速增长的重要原因。我们认为,国有银行资产配置偏好的逆转将成为推动债券收益率上升的重要动力。

综上所述,我们认为今年债券市场的收益率水平面临较大的上升压力,在投资策略上我们将尽量缩短债券资产的久期。但就货币市场而言,货币市场利率的上升幅度受人民币升值预期的影响较大。

考虑到美联储的升息已经接近尾声,人民币升值预期有可能再度加强,我们认为今年货币市场利率大幅上升的可能性较低,适时适度增加仓位,扩大高票息债券的比例,将成为以后一段时间内的收益的保证。

本版内容摘自汇添富基金于4月初发布的二季度投资策略报告,反映撰写日期之前的判断,策略观点仅供参考,不作为投资建议。

|