|

郑步春 每日经济新闻[2006-05-15]

人民币从去年10月21日开始了升值的历程,升幅度虽然微不足道,但对中国经济利大于弊。人民币适时升值,能倒逼产业升级。

当然,升值会对部分产业构成冲击,使部分人难以挣到“升值后的人民币”,但同时也会对一些产业构成机会,如海外并购,技术引进。

因此,对人民币升值既无需洋洋自得,也无需恐惧,应以理智和平常心、再外加些技术处理。

趋利避害主动应对人民币升值

“市场是不正确的”,索罗斯这么说过,人民币确实可能升值,虽然长期可能贬值。因此,投资者应主动应对。

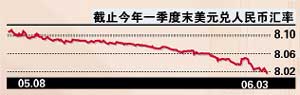

持有外汇者,无需换成人民币,因为从理财产品看,人民币收益率低于美元3至4个百分点,完全能抵消人民币慢如蜗牛般的升值。然而仅持有人民币也非好办法,最好的途径是购买房产或通过一些基金购买商品类股票或商品期货。

这是因为,我国官方CPI大为失真,未记入房价、教育、医疗和服务业涨价成本,这造成利率远低于“实质”通胀。

从中期看,人民币若想减少对外的升值,惟一途径是人民币对内贬值,而且须同时维持名义利率不变,或上升极缓慢。而利率不升就需要极低的CPI数据,以免自相矛盾。此为我国CPI和利率的本质,而任何官话均非本质,不管其多么振振有辞(如房产是投资,不是消费,所以不记入CPI)。

另外,银行体系对“高储蓄和低信贷”同时存在正感到头疼,因此有关方面不愿提升利率,以免储蓄意愿更强。在这种利益格局下,如有人持有人民币却不作任何技术处理、不采取任何保值增值措施,便极可能被“有关方面”忽悠个正着。

人民币长线遭遇压力

人民币对美元升值压力表面上来自我国高储蓄率和美国负储蓄率,其实这里面有误区,因为我国高储蓄率和近年来国家“弱化”医疗、住房、教育等支出有关,这和“内生的高储蓄率”有本质区别,所以也极不牢靠。

再有,高储蓄率和“千年难遇”的人口结构有关,目前有闲钱的储蓄人口的负担正巧千年难遇的轻,这些人正赶上“生得越多越光荣”时期出生,人均负担老人即少。更奇的是,这群人又碰上计划生育,使其人均负担子女数为“半个”(双胞胎除外)。老年人是花储蓄的,而年轻人是增加储畜的,这种储蓄结构有“不可持续性和非经常性”特征,人口透支非但无益,中长期反应为人民币压力。如果中国居民不通过银行,直接投资企业(假设股市能吸引人),这和通过银行又有何区别,难道我们能说储蓄率下降,人民币便该跌?

|