|

理财主笔 刘念每日经济新闻[2006-04-10]

2006年第一季转瞬即逝,经济前景渐趋明朗,投资者热情日益高涨。追求保本、稳健的投资,已经有些不合时宜。日本股市被越来越多的金融机构提及;黄金的前景倍备受看好;与上一季不同的是,建议关注欧洲股市和欧元的机构越来越多。

日股有望创新高

摩根富林明最新发表的第二季度投资报告称,从企业获利能力与价值面看,最看好日本与欧元区市场。日股虽然今年表现相对落后,日本央行3月会议,决定结束量化宽松政策,维持零利率水平不变,政策面的明朗化将有助于提高股价表现。若今年4月~5月公布的日本企业全年财报显示,有优于预期的表现,日股有望补涨并再创新高。

香港柏斯理财在第二季基金投资策略报告中表示,日本去年全年出口增长率为5.4%,令当地物流业受惠。企业工资上升,也推动日本消费持续向上,内需股如消费、银行及地产等,将成为市场关注的板块。报告表示,日本借贷需求如持续增加,有助于加速通缩周期完结。

柏斯理财还指出,日元强势可能会降低出口产品竞争力,从而影响当地出口公司表现。但如果物价及内需股持续改善,日本投资前景可继续向好,中小型公司可看高一线,但投资者需留意,此类基金价格波动会比较大。

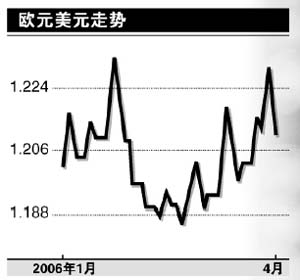

欧股、欧元,看高一线

欧洲经济复苏,使欧洲股市和欧元成为各机构大力推荐的投资目标。荷银资产管理公司在最新发布的第二季投资组合建议中分析,德国二月份IFO企业信心指数上升至103.3,为近15年来最高水平,德国经济成长的动能值得期待。其它如意大利、法国、比利时及荷兰等国的企业信心,也正逐步改善中。

摩根富林明也认为,欧元区总体经济数据陆续转好,企业获利能力强劲,购并活动开始加温,加上六月世界杯开赛有助于刺激消费支出。这些因素均给欧股带来了基本面与题材面的双重支撑,吸引全球投资目光。

恒生银行在第二季度投资展望中认为,欧元将成为美元转弱的最大受惠者。该行指出,美国加息周期的略微延长,并未帮助美元走出困境,预计联邦基金目标利率即将见顶。由于经常账赤字上升至纪录高位,加上资本流入连续第二个月未能抵销贸易赤字,市场对美国经济失衡的忧虑逐步加深。鉴于欧元区经济增长可能会加快,市场对欧洲央行的加息预期更为坚定,欧元将成为美元转弱的主要受惠者。

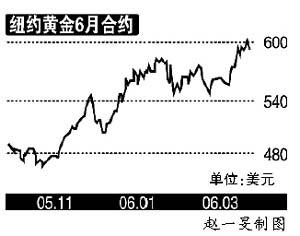

黄金将维持600美元

由于投资基金大量买入黄金,6日国际市场黄金期货价格大幅上涨,其中6月份交货的黄金期货价格,突破每盎司600美元。

恒生提醒投资者,推动商品市场黄金买卖的举措,值得关注。瑞士交易所推出ZKB黄金ETF,将触发更多的黄金投资。此外,白银也一度升至每盎司逾10美元之22年新高。市场普遍预期美国证券交易委员会将批准成立白银ETF,为贵金属价格带来支持。

柏斯理财则坚定地认为,美国加息期可能延长,美元走强可能继续压抑金价第二季度表现,由于供求紧张关系未出现重大变化,仍存在中长线投资价值,今年金价将维持600美元水平。

警惕拉美、美国股市

摩根富林明提醒投资者,新兴股市方面,由于东欧、拉美股市,近来已有一定涨幅,风险增加,对于短线资金暂时退场,要有所关注。积极型投资者最好能在整理之后,再逢低酌量布局。亚洲新兴市场,今年以来的涨幅落后于东欧、拉美股市,由于资金持续流入亚洲地区,因此相对看好亚股投资机会。

对于美国股市,由于企业获利周期已达到成熟阶段,利率变动趋势还有待进一步关注。投资美股要重视选股,有良好盈利增长能力的美国中小型股相对看好。

恒生银行则认为,年初全球股市持续表现理想,美国、欧洲及亚洲股市均上试多年高位。然而,第二季度美国楼市放缓,利息及商品价格高企,将打击国内消费者开支,继而拖累企业盈利表现。如果美国经济拖累全球经济放缓,印度及日本等亚洲主要市场将失去动力。该行还预期,鉴于通胀温和及楼市放缓,联邦基金目标利率将于5%水平见顶。

恒生还表示,美元开始呈现疲软迹象。飓风影响后,经济恢复的利好情况,已作出反映。尤其在制造业中,已完全被市场消化。另外,受惠于“反常”的和暖天气,美国国内消费出现增长,但在未来数月,则将有所回落。

加码股市减码债市

摩根富林明称,在全球经济增长力道持续强劲、企业获利能力良好、核心通胀仍受控制的情况下,第二季度仍看好全球股市表现,“股优于债”看法不变。

该机构指出,今年以来至3月上旬,全球股市涨多跌少,延续去年第四季度的多头走势,欧美与多数新兴市场是领涨群体。然而,在美国加速升息的担忧下,市场波动性有所加大,部分去年上涨较多的地区,如韩国等已开始回调整理。3月初,东欧、拉美新兴市场,也开始出现修正走势。

投资风险方面,要注意油价变化与美国利率变动趋势等因素。资产配置上,多元布局是不变准则。股市方面,欧洲大陆与日本还是布局重点,新兴市场中亚洲具备较多机会,债市方面,相对看好欧债表现。整体而言,在进行资产配置时,建议以稳健全球型与平衡型基金构建核心投资组合,并辅以区域型、欧美日等规模较大的单一市场,作为焦点投资,多元化股债均衡布局,兼顾报酬与分散风险。

花旗集团环球财富管理的月报则指出,目前全球六大经济体经济增长的方向及步伐大体一致,各央行也开始加息,相信出现过热的机会很低。不过,若出现加息幅度太高或加速太快也不是好事,因为这将阻碍日本及欧洲的经济复苏,削弱美国消费者的需求。在这种担忧下,该机构建议未来一年内,投资者应增持股票资产,减持固定收益资产。荷银对股市投资也持积极态度,认为投资者仍可采取股票加码的策略,减少现金部位。荷银建议,投资者应继续对股票加码,对债市则建议减码,但可逢低进行布局。其中,积极型投资者的债市约占比重30%,仍可布局部分公司债市场;股市部分则为70%,建议个别布局区域型(日本、欧洲)基金,保留一部分新兴市场股票型基金。稳健型投资者的债市投资比重占约40%,其中海外债券型基金比重约占25%。股市部分则为60%。由于中国经济成长目前仍然强劲,建议将亚股小幅提高至10%,发达市场部分,建议欧股及日本加码。最后,保守型投资者的债券市场投资建议可占45%,以期待较为稳健的收益。股票比重约为55%,建议着重于全球股市以分散投资风险。

|