|

郑步春每日经济新闻[2006-04-06]

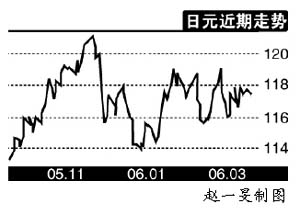

近两天非美币种多数上涨,只有日元相对弱势。受隔夜ISM制造业指数不佳和美联储官员讲话打压,美元跌到两个月低点。周二美元指数最后大跌0.89%,报88.83;周三继

续下跌,最低探至88.64,截至17:10,暂报88.82。周二美元兑日元跌0.12%,报117.54,周三再跌至0.22%。

美暗示“几乎已完成加息”

美联储堪萨斯行长Thomas Hoeni周二暗示,美国“几乎已完成加息”。美洲银行驻东京外汇分析师Tomoko Fujii说:“Hoenig所说显示美元利空,六月底前美元对日元将跌至113。”

日元在非美币种中表现较弱,日元虽然兑美元走强,但兑其它币种大都走弱,尤其兑欧元走得极弱。市场主流解释是“利差”,即欧洲加息是“进行时”,而日本的加息是“未来进行时”。

除此“日元利差劣势”外,却说不出啥来,因为谁都知道日本经济乐观度一点也不亚于欧洲,何况欧洲部分国家“闹事”不断,难免令人想起去年的“巴黎骚乱”和“公投失利”。

可以这么说,随着种种事件爆发,人们对“大欧洲”与“和谐”之间关系的认识正越来越悲观。这使得人们对欧洲货币政策一体化和财政政策自律性怀疑也一并加大,对欧元不见得是好事。

理由虽然众多,日元兑欧元还是因为“未来的时态的加息”而下跌,可谓一丑掩百美。日元之弱易被人冠以“利差”因素,人们常解释道:美国和欧洲不断加息,日元暂不加息,于是日元利差劣势便扩大。事情是否真这么简单,不禁令人起疑?

日元“广义利差”利空

若以基本面而言,日本经济趋好,故日元长线有上涨需求,但这仅指大周期,不等于说日元就不会先跌上几个月。其实,严格来说,虽然日本经济不错,但日元下跌基本面因素还是有的,这就是“广义利差”。

此处笔者杜撰了“广义利差”,其指的是:日元表面是零利率,但由于物价前几年一直下跌,这等于日元“实质利率”并不低。举例而言,假如以前日本每年物价降2%,而名义利率为零,那么其实质利率应为2%。因为存一年银行,即使没拿到利息,但到年底购买力上升了2%,这其实和“物价不涨,获利息2%”是一样的。

由于近年日本物价渐渐上升,而利率仍坚持不动,那么日本的实质利率不再有2%,而会变成“真正的零”,甚至变成“负利率”。如果这样,日元和美元利差会扩大。此处关健的是:即使美联储不加息,这种利差仍会扩大。

本来只要日本加息就能避免与美元“广义利差”扩大,但由于日本的谨慎和官僚体制阻力,使其加息必慢于本该有的速率。因此,日元和美元“广义利差”极可能继续扩大,并构成日元强大利空。

这种利空不足以改变日元中长线潜力,但短期还是有相当的杀伤力的。日本目前减少的加息次数,在将来一定会“补加”,将来加息速率将会因此加快,此时日元长线潜力才最终得以发挥。外汇市场不存在简捷道理,否则何来博弈和输盈?何来对手盘?双赤字不意味着一定跌,经济上升也不意味着一定涨。

|