|

施海外高桥期货[2006-04-06]

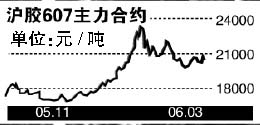

近两日,沪胶结束窄幅区间整理走势,演绎大起大落剧烈震荡行情。4日,主力合约RU607上冲20840元,一举突破前期3月28日高点20795元,使市场普遍认为反弹行情可能向上

延伸;而5日,沪胶却风云突变,全线重挫,RU607大幅下挫615元至20075元。

周二突破所需确认的幅度不够

4日,受现货供应紧张、东南亚和国内海南云南产区胶价坚挺、3号烟胶和5号标胶分别维持200美分/公斤和20000元/吨以上价位影响,沪胶大幅走强。其中主力合约RU607期价一举突破前期高点20795元。

该日盘后,市场普遍认为,沪胶反弹行情可能向上延伸。而5日,市场却又受美元和原油双双走弱影响,东京胶大幅下跌6.5-8日元/公斤,至246.3-256.6日元/公斤;沪胶全线大跌,成交量拓展至219742手近期较大值,持仓量净减3672手至65798手,主力合约RU607上冲20840元高点遇阻,深幅回落,收盘下挫615元,至20075元。

技术上观察,周二RU607周二虽创近期新高,但单日相对涨幅仅为1.67%,低于趋势确认所需的3%幅度,天胶交易中还较多出现当日涨(跌)停3%、次日反向运行的剧烈震荡行情,因此周二突破所需确认的幅度不够。而单日突破在时间上,也往往具有不确定性,尤其是对于兼有农作物生长特性和工业品消费特点的重要原料天胶而言,其价格影响因素错综复杂,不同时期将受到不同主导因素的作用。如果次日未对前日突破趋势的巩固,则单日突破也不排除失败的可能性。

国内外天胶供需整体利多

目前,国际国内天胶供需关系整体利多,尤其是东南亚和国内海南云南产区分别处于落叶期淡季和停割期末期,现货供应紧张,而轮胎工业强劲增长,国内斜交胎消费税由10%下调至3%,用胶需求消费刚性增长,导致胶价难以出现季节性大跌行情。

虽然4月底东南亚产区将结束淡季迎来旺季,天胶产量可能出现30%-40%幅度的恢复性增长,国内产区也将自南向北陆续开割,但由于东京胶和沪胶自2月上中旬起,已分别大幅下跌30日元/公斤和4000元/吨,对季节性利空因素有所消化,导致内外胶价下跌空间缩小。

由于中东国家央行减持美元资产,中国也将减持美元计价资产,而美预算赤字增长对美元产生压制作用,美联储认为经济数据尚未显现通货膨胀,继续升息可能性渐小,由此打压美元走势,导致美元汇率大幅下挫,并直接压低东京胶下行。

尼日利亚国内局势动荡和伊朗核危机有所淡化,对原油供应影响弱化。而当油价逼近70美元/桶高位之际,美国原油库存量增加,OPEC将召开非正式会议,并以接近全部产能的规模满负荷生产原油,使全球原油供应渐趋稳定,由此压制油价走低,并对胶价构成压制作用。综上所述,沪胶后市短线将直接考验前期低点支撑作用,中期下跌空间仍将受到供需关系的限制,单边趋势形成仍有待于观察。

|