ЫФЮЛвЛЬхХЉДћФЃЪНЧѓНт ЕЃБЃЙЋЫОГЩзюЙиМќвЛЛЗ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ04дТ05Ше 10:43 аТОЉБЈ | |||||||||

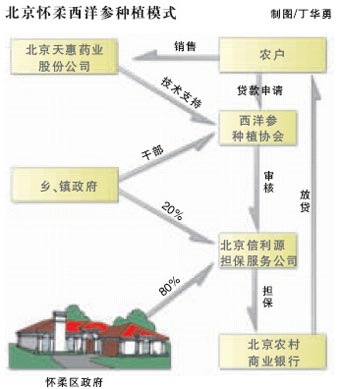

дкСжвуЗђЬсГіЕФЁАЫФЮЛвЛЬхЁБФЃЪНжаЃЌСњЭЗЦѓвЕАчбнзХживЊНЧЩЋЃЌЖјЕЃБЃЙЋЫОГЩЮЊСЊЯЕИУФЃЪНИївЊЫиЕФживЊвЛЛЗЁЃ аТОЉБЈЭМЦЌ  ЁЁЁЁ  ЁЁЁЁЪдЕудкИїЕие§НєТрУмЙФЕиНјаажаЃЌНёФъЛђНЋгажиДѓЭЛЦЦ ЁЁЁЁФПЧАЃЌЁАЫФЮЛвЛЬхЁБ(ЁАСњЭЗЦѓвЕ+ЕЃБЃЙЋЫО+вјаа+ХЉЛЇЁБ)ФЃЪНе§дкдЦФЯРЅУївдМАжмБпЕФЯиЪаНјааГяНЈЃЌдЄМЦНёФъФкЃЌЕквЛМвгЩСњЭЗЦѓвЕДДАьЕФЮЊХЉЛЇДћПюЕЃБЃЕФЙЋЫОНЋЛсЙвХЦЁЃДЫЭтЃЌЖЋББЕФЪдЕувВе§дкНєТрУмЙФЕиНјаажаЁЃЁАЫФЮЛвЛЬхЁБетвЛХЉДхОМУЗЂеЙаТФЃЪНвбОКєжЎгћГіЁЃ

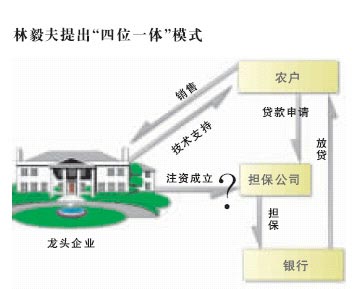

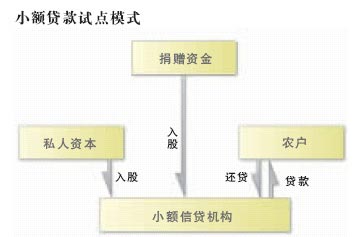

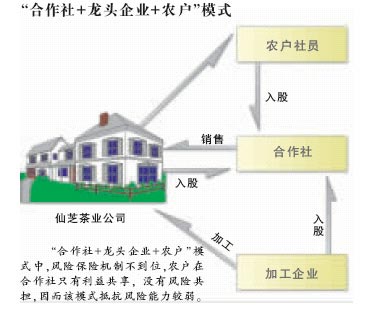

ЁЁЁЁЁАЫФЮЛвЛЬхЁБФЃЪНЛђаэНЋГЩЮЊЦЦНтШ§ХЉЮЪЬтЕФвЛМССМЗНЃЌгжНЋЪїЦ№вЛзљХЉДхОМУЗЂеЙИФИяЕФЗсБЎЁЃШЛЖјетвЛМСвЉЗНвВВЂЗЧЮоЭљВЛРћЃЌЪТЪЕЩЯЃЌетвЛФЃЪНе§дкОЪмЪЕМљВЛЖЯФЅКЯКЭаое§ЕФЙ§ГЬЁЃ ЁЁЁЁЁАЫФЮЛвЛЬхЁБФЃЪНЪдЕу ЁЁЁЁЗЂИФЮЏШЯЮЊЃЌЁАЫФЮЛвЛЬхЁБЕФДДаТФЃЪНгІДгЪдЕуЦ№ВНЮЊвЫЃЌИљОнЕиЗНОМУЗЂеЙЕФЪЕМЪЧщПіЃЌБОзХеўИЎжЇГжв§ЕМЁЂЦѓвЕКЭХЉЛЇЕШИїЗНзддИВЮМгЕФддђЁЃ ЁЁЁЁгЩББОЉДѓбЇОМУбаОПжааФжїШЮСжвуЗђКЭбЧжоПЊЗЂвјааЪзЯЏОМУбЇМвЬРУєЬсГіЕФЁАСњЭЗЦѓвЕ+ЕЃБЃЙЋЫО+вјаа+ХЉЛЇЁБФЃЪНзїЮЊЬсАИЃЌдкШЋЙњеўаЪЎНьШ§ДЮЛсвщЩЯЬсГіКѓЃЌБув§ЗЂСЫЩчЛсИїНчЕФЙуЗКЙизЂКЭЬжТлЁЃ ЁЁЁЁЬРУєНщЩмЃЌИљОнЫћКЭСжвуЗђ2004ФъдкЫФДЈЁЂКгФЯЕФЕїВщЃЌвдЙЋЫОМгХЉЛЇЕФЗНЪНЃЌХЉЛЇдкФЬХЃЁЂбјВЯЁЂбјжэЕШЯюФПЩЯЕФЭЖзЪЛиБЈТЪУПФъПЩДя50%ЩѕжСИќИпЁЃШЛЖјЃЌОЁЙмХЉЛЇМгШыСњЭЗЦѓвЕЕФжжбјжГЛљЕиЕФЛ§МЋадКмИпЃЌВЛЩйХЉЛЇвђЮЊздМКШБЗІзЪН№ВЛФмНјааБивЊЕФЭЖзЪЃЌвђДЫЮоЗЈМгШыСњЭЗЦѓвЕЫљзщжЏЕФВњвЕЛЏОгЊЛљЕиЃЌЛђЪЧМгШыКѓЮоЗЈРЉДѓЩњВњЙцФЃЁЃ ЁЁЁЁЖдСњЭЗЦѓвЕЖјбдЃЌХЉЛЇШБЗІзЪН№ЃЌМШЪЙХЉУёЮоЗЈРћгУЦѓвЕМгХЉЛЇЕФЗНЪНРДдіМгЪеШыЃЌвВЯожЦСЫСњЭЗЦѓвЕЕФЗЂеЙЁЃ ЁЁЁЁОЙ§ЕїВщЃЌЫћУЧЬсГіСЫЁАСњЭЗЦѓвЕ+ЕЃБЃЙЋЫО+вјаа+ХЉЛЇЁБФЃЪНЃЌгЩСњЭЗЦѓвЕГЩСЂвЛМвзЈвЕЕФЕЃБЃЙЋЫОЃЌРДЕЃБЃКЭЦфЙиЯЕНєУмЕФХЉЛЇЯђаХгУЩчЛђХЉааЕФДћПюЃЌНЕЕЭвјааЁЂаХгУЩчЗчЯеЃЌДћПюИјХЉЛЇЗЂеЙЩњВњЁЃСњЭЗЦѓвЕВЛНіПЩвдИќКУЕиКЯзїЃЌИќПЩвдЭЈЙ§ЕЃБЃЙЋЫОЃЌЛёЕУвЛБЪВЛаЁЕФЕЃБЃЪеШыЃЌДгЖјбИЫйРЉДѓЛљЕиЙцФЃЁЂзіДѓзіЧПЁЃ ЁЁЁЁЁАЫФЮЛвЛЬхЁБФЃЪНЬсГіКѓЃЌЕУЕНСЫЗЂИФЮЏВЦОЫОЕФжиЪгЁЃ2005ФъЃЌЗЂИФЮЏВЦОЫОвдЪщУцаЮЪНеїЧѓСЫВЦеўВПЁЂХЉвЕВПКЭвјааЕШЯрЙиВПУХвдМАББОЉЁЂЩТЮїЁЂКгФЯЁЂЫФДЈЁЂЩНЖЋЕШЪЁЪаЗЂИФЮЏвтМћЁЃ2005Фъ7дТ8ШеЃЌВЦОЫОИБЫОГЄЙљЯђОќгыжїАьДІЕФЙЄзїШЫдБзЈГЬИАББОЉДѓбЇЬ§ШЁСжвуЗђЕФвтМћЁЃ ЁЁЁЁ2005Фъ8дТ25ШеЃЌЗЂИФЮЏзїГіХњИДЃЌЗЂИФЮЏШЯЮЊЃЌЁАЫФЮЛвЛЬхЁБЕФДДаТФЃЪНгІДгЪдЕуЦ№ВНЮЊвЫЃЌИљОнЕиЗНОМУЗЂеЙЕФЪЕМЪЧщПіЃЌБОзХеўИЎжЇГжв§ЕМЁЂЦѓвЕКЭХЉЛЇЕШИїЗНзддИВЮМгЕФддђЃЌПМТЧбЁШЁвЛИіХЉвЕДѓЪЁзїЮЊЪдЕуЪЁЗнЃЌНјааЪдЕуЁЃ ЁЁЁЁЕЃБЃЮЊзюЙиМќвЛЛЗ ЁЁЁЁИљОнСжвуЗђКЭЬРУєЕФЕїВщЃЌгЩСњЭЗЦѓвЕРДГЩСЂЕЃБЃЙЋЫОЪЧзюЪЪКЯЕФбЁдёЁЃСњЭЗЦѓвЕЖдХЉЛЇаХЯЂЕФЪьЯЄГЬЖШДѓДѓГЌЙ§ХЉДхН№ШкЛњЙЙЃЌВЂЖдХЉЛЇзЪН№СїФмгаЫљПижЦЁЃ ЁЁЁЁЁАЪТЪЕЩЯЃЌХЉДхН№ШкЯЕЭГжаВЂВЛШБзЪН№ЁЃЁБЬРУєжИГіЃЌдкЫћУЧЕїВщЕФМИИіЯиРяЃЌХЉаХЩчУПФъЖМгаМИвкдЊШЫУёБвЕФДцВюУЛгаДћГіШЅЃЌУПИіЯиЕФгЪеўДЂаюУПФъЛЙДгХЉДхГщзпЪ§вкдЊЁЃЁАвђЮЊВЛСЫНтХЉЛЇЕФЩњВњКЭЯжН№СїЕФЧщПіЃЌЮЊСЫПижЦЗчЯеЃЌХЉаХЩчВЛИвДћПюИјХЉЛЇЁЃЁБ ЁЁЁЁЖјдкЁАЫФЮЛвЛЬхЁБЕФФЃЪНжаЃЌЕЃБЃЙЋЫОЮовЩЪЧЦфжазюЙиМќЕФвЛЛЗЁЃ ЁЁЁЁИљОнСжвуЗђКЭЬРУєЕФЕїВщЃЌгЩСњЭЗЦѓвЕРДГЩСЂЕЃБЃЙЋЫОЪЧзюЪЪКЯЕФбЁдёЁЃСњЭЗЦѓвЕЖдХЉЛЇаХЯЂЕФЪьЯЄГЬЖШДѓДѓГЌЙ§ХЉДхН№ШкЛњЙЙЃЌВЂЖдХЉЛЇзЪН№СїФмгаЫљПижЦЁЃ ЁЁЁЁОнСЫНтЃЌдкГЩЖМЪаЃЌШЋЪагаЪеШы5000ЭђдЊвдЩЯЕФХЉвЕСњЭЗЦѓвЕ83ИіЃЌЙ§вкдЊЕФЦѓвЕ24ИіЃЌДјЖЏХЉЛЇ98ЭђЛЇЁЃШчЦфжавЛАыЕФДѓСњЭЗЦѓвЕФмГЩСЂЕЃБЃЙЋЫОЃЌОнВтЫуЃЌЫћУЧДјЖЏЕФХЉЛЇдквЛСНФъФкжСЩйПЩвдРЉДѓвЛБЖЃЌМДПЩвдЖрДјЖЏ50ЭђЛЇЃЌдіМг200ЭђШЫЕФЪеШыЁЃ ЁЁЁЁЕЋВПЗжСњЭЗЦѓвЕЖдГЩСЂЕЃБЃЙЋЫОШдШЛДцдквЩТЧЁЃдкЁАЫФЮЛвЛЬхЁБФЃЪНЕФГяБИЙ§ГЬжаЃЌШчКЮЫЕЗўСњЭЗЦѓвЕРДГЩСЂЕЃБЃЙЋЫОЪЧСжвуЗђКЭЬРУєгіЕНЕФФбЬтЁЃ ЁЁЁЁгааЉСњЭЗЦѓвЕЛЙЪЧгаЙЫТЧЕФЃЌвђЮЊЕЃБЃЙЋЫОБОЩэЪЧвЛИіН№ШкЛњЙЙЃЌЫћУЧВЛЛсзіЃЌашвЊгазЈвЕЕФШЫдБРДАяжњЫћУЧШЅзіЁЃЁАетаЉСњЭЗЦѓвЕУЛгавтЪЖЕНГЩСЂЕЃБЃЙЋЫОвВПЩвдгЏРћЁЃЫћУЧЭљЭљДІгкЦѓвЕЕФРЉеХЦкЃЌвЛгаЯагрЕФзЪН№ЃЌОЭЭЖШыдйЩњВњЃЌРЉДѓЙцФЃЁЃЁБ ЁЁЁЁеыЖдЕЅИіЕЃБЃЙЋЫОЕЃаФЗчЯеЕФЙЫТЧЃЌЬРУєБэЪОЃЌПЩвдВЮеежааЁЦѓвЕдйЕЃБЃЙЋЫОЕФЙцФЃЃЌЩшМЦвЛИідйЕЃБЃЛњжЦЃЌЪЙЕЅИіЕФСњЭЗЦѓвЕЕЃБЃЙЋЫОЕФЗчЯеНјвЛВНЗжЩЂЁЃЭЌЪБЃЌдйЕЃБЃЙЋЫОЛЙПЩвдЦ№ЕНЖдЕЃБЃЙЋЫОЕФЙцЗЖЁЂМрЙмЁЂаЕїМАвхЮёХрбЕЕФНЧЩЋЁЃ ЁЁЁЁЬРУєГЦЃЌдкЪдЕуНзЖЮЃЌеўИЎПЩвдЬсЙЉВПЗжзЪН№жЇГжЃЌвдМѕЩйЪдЕуЦѓвЕЕФЗчЯеЁЃЁАЮвУЧЯждкОЭЪЧМБзХвЊИЯНєзїГіМИИіЪдЕуРДЃЌШУЦѓвЕПДЧхГўетРяУцЕФЗчЯеЪЧПЩПиЕФЃЌвВЪЧПЩвдЪЕЯжРћШѓЕФЁЃЁБ ЁЁЁЁОнНщЩмЃЌЕЃБЃЙЋЫОПЩвдАДееЙњМвЙцЖЈЛљзМРћТЪЕФ50%вдЯТЕФБъзМЃЌДгжаЪеШЁЕЃБЃЗбгУЃЌвВОЭЪЧЫЕЃЌЕЃБЃ1дЊЧЎПЩФмЛёЕУ3ЗжЧЎзѓгвЕФРћШѓЁЃ ЁЁЁЁСэРрЁАЫФЮЛвЛЬхЁБУўЫї ЁЁЁЁаЁЖюДћПюВЩШЁЁАжЛДћВЛДцЁБЕФЗНЪНЃЌзЪН№РДдДЮЊздгазЪН№ЁЂОшдљзЪН№ЛђЕЅвЛРДдДЕФХњЗЂзЪН№аЮЪНЃЌВЛЮќЪеДцПюЃЌВЛПчЧјОгЊЁЃ ЁЁЁЁМИКѕдкЁАЫФЮЛвЛЬхЁБФЃЪНПЊЪМЪдЕуЕФЭЌЪБЃЌСэвЛжжДћПюФЃЪНЁЊЁЊЁЊаЁЖюДћПюЪдЕувВдкЩНЮїЁЂЫФДЈЁЂЩТЮїЁЂЙѓжнЁЂФкУЩЙХ5ИіЪЁзджЮЧјНјааЁЃаЁЖюДћПюВЩШЁЁАжЛДћВЛДцЁБЕФЗНЪНЃЌзЪН№РДдДЮЊздгазЪН№ЁЂОшдљзЪН№ЛђЕЅвЛРДдДЕФХњЗЂзЪН№аЮЪНЃЌВЛЮќЪеДцПюЃЌВЛПчЧјОгЊЃЌЙЩЖЋзюЖрВЛГЌЙ§5ИіЁЃ ЁЁЁЁ2005ФъЕзЃЌСНМвгЩЫНШЫзЪБОЭЖзЪЕФаЁЖюаХДћЛњЙЙвбОЛёзМдкЩНЮїЦНвЃГЩСЂВЂПЊЪМЗЂЗХДћПюЃЌЙѓжнНПкЯиКЭФкУЩЙХЖѕЖћЖрЫЙЪаЖЋЪЄЧјСНЕидђЙЋПЊЯђЙњЭтзЪБОеаБъЁЃ ЁЁЁЁШЛЖјЃЌДгЩЬвЕНЧЖШПДЃЌЁАжЛДћВЛДцЁБЕФаЁЖюДћПюЛњЙЙКмФбГЄЦкДцЛюЃЌЫќЪЕМЪЩЯЪЧвЛИіЭЖзЪЙЋЫОЃЌвЊГаЕЃОоДѓЕФЗчЯеЃЌИЖГіКмИпЕФВйзїГЩБОЃЌЕЋЛиБЈдђНіЪЧРћЯЂТЪЁЃ ЁЁЁЁаЁЖюДћПюЛњЙЙШчЙћВЛФмЮќЪеДцПюЃЌОЭВЛПЩФмГЩЮЊеце§ПЩгЎРћЕФЩЬвЕФЃЪНЁЃ ЁЁЁЁжаЙњЩчЛсПЦбЇдКХЉДхбаОПЫљЫљГЄЖХЯўЩНИцЫпМЧепЃЌДЫЧАдчвбДцдкЕФНќ300ИіаЁЖюДћПюЛњЙЙЃЌжСНёУЛгаУћЗжЃЌДѓЖрДІгкАыЫРВЛЛюЕФзДЬЌЁЃ ЁЁЁЁвЛВПЗжзДПіНЯКУЕФЃЌР§ШчЩчПЦдКдкКгФЯЪЁФЯейЯиНЈСЂЕФаЁЖюаХДћЛњЙЙвбОгЏРћ120ЭђдЊЃЌЛЙЯыМЬајРЉДѓЙцФЃЃЌШДШБЩйзЪН№РДдДЁЃ ЁЁЁЁЖјдкЫФДЈЃЌЁАКЯзїЩчЃЋСњЭЗЦѓвЕЃЋХЉЛЇЁБФЃЪНвВдкШчЛ№ШчнБЕиНјаазХЁЃ2003Фъ5дТЃЌдкЫФДЈЖыУМЩНЪаЃЌЯЩжЅВшвЕгаЯод№ШЮЙЋЫОЕФЖЪТГЄбюдѓгТСЊКЯ26МвВшвЖМгЙЄЁЂгЊЯњЦѓвЕКЭ5886ЛЇВшХЉЃЌзщГЩЯЩжЅжёМтВшвЖВњвЕЛЏКЯзїЩчЃЌОЙ§СНФъЖрЕФЗЂеЙЃЌВшВњвЕКЯзїЩчвбгаЭХЬхЩчдБ386МвЁЂИіЬхЩчдБ6300ЛЇЁЃ ЁЁЁЁИљОнИУВшвЖКЯзїЩчЙцЖЈЃЌЗВЧЉЖЉСЫВшвЖЪеЙКЖЉЕЅЕФВшХЉОЭЪЧКЯзїЩчЩчдБЃЌПЩЯэЪмММЪѕЗўЮёЁЂЗЕРћЕШШЈРћЃЌжжВшЩчдБЛЙПЩзддИвдЯжН№ЁЂВшдАШыЙЩЃЌФъжеАДЙЩЗжКьЁЃАДееетИіЩшжУЃЌХЉЛЇЩчдБвдЯжН№50дЊвдЩЯШыЙЩЃЌМгЙЄЦѓвЕвд1000дЊ-10000дЊШыЙЩЃЌДђдьГівЛИіЁАКЯзїЩчЃЋСњЭЗЦѓвЕЃЋХЉЛЇЁБФЃЪНЁЃ ЁЁЁЁКЯзїЩчВЛНіЯђЩчдБЭГвЛЬсЙЉЮоЙЋКІВшвЖЩњВњММЪѕЙцГЬЃЌЭГвЛЬсЙЉЩчдБЫљашЮоЙЋКІХЉвЉЁЂЛЏЗЪЕШЮязЪЃЌдкЪеЙКЯЪвЖЪБЃЌГаХЕМлИёдкЭЌЦкЭЌЕЕДЮЯЪвЖЪаМлЛљДЁЩЯУПЙЋНяМлИёЩЯИЁ2%-5%.ВЛЙ§бюдѓгТвВЕЃаФгЩгкЗчЯеБЃЯеЛњжЦВЛЕНЮЛЃЌКЯзїЩчСњЭЗЦѓвЕГаЕЃСЫШЋВПЩчдБЕФММЪѕХрбЕЁЂаТММЪѕЭЦЙуЁЂЛљЕиНЈЩшЕШЗбгУЃЌЙњМвЖдетЗНУцЕФЗіГжеўВпЛЙЮДЕНЮЛЁЃ ЁЁЁЁЁАЫФЮЛвЛЬхЁБФЃЪНФбЕу ЁЁЁЁХЉУёЛЙПювтЪЖВЛЧПЃЌУцЖдХЉУёЧЗПюЁЂЛЕеЫЃЌЛђепгіЕНдтЪмздШЛджКІЁЂЪеГЩВЛКУЕФОжУцЃЌЕЃБЃЙЋЫОНЋУцСйКмДѓЕФЗчЯеЁЃ ЁЁЁЁЁАСњЭЗЦѓвЕЃЋЕЃБЃЙЋЫОЃЋвјааЃЋХЉЛЇЁБЕФФЃЪНАбНтОіХЉЛЇзЪН№ашЧѓЕФзЪН№дДЗХдкСЫвјааЃЌвдНтОіХЉДхОМУЗЂеЙжаЕФзЪН№ЖЬШБЮЪЬтЃЌЪЧвЛИіКУЕФГЂЪдЃЌЕЋетжжОгЊаЮЪНФмЗёзюжеГЩЙІЃЌШЁОігкФмЗёЯћГ§вјааЯђХЉЛЇДћПюЕФЗчЯеЁЃНёФъФъГѕЕНдЦФЯЪЁСйВзЪаПМВьЕФжабыЕГаЃОМУбЇВПИБжїШЮедеёЛЊИцЫпМЧепЃЌЫћШЯЮЊЃЌХЉУёЛЙПювтЪЖВЛЧПЃЌУцЖдХЉУёЧЗПюЁЂЛЕеЫЃЌЛђепгіЕНдтЪмздШЛджКІЁЂЪеГЩВЛКУЕФОжУцЃЌЕЃБЃЙЋЫОНЋУцСйКмДѓЕФЗчЯеЁЃетЪЧетвЛФЃЪНжаБиаыНтОіЕФвЛИіЙиМќадЮЪЬтЁЃ ЁЁЁЁдкХЉДхЛљВуга20ЖрФъЙЄзїОбщЕФжабыжЧСІжЇБпЗіЦЖаЕїаЁзщзЈМвЙЫЮЪЁЂжаЙњКѓЗЂеЙЕиЧјХЉвЕКЯзїДДвЕдЫааЙмРэзмВПжїШЮЭѕЫеВЈдкЦЪЮіетвЛФЃЪНЪБжИГіЃЌХЉДхГіЯжХЉУёДћПюФбжївЊЪЧвђЮЊДцдкЫФИіЗчЯеЁЃ ЁЁЁЁвЛЪЧЕРЕТЗчЯеЃКЯждкКмЖрШЫЖМШЯЮЊХЉУёШКЬхЕФаХгУвтЪЖБШНЯБЁШѕЃЌУЛгаЛЙПюгћЭћЃЌХЉДхЛљВуаХгУШБЪЇЃЌетЪЧШУЫљгаН№ШкЛњЙЙЖМЭЗЬлЕФЮЪЬтЃЌвВЪЧШУН№ШкЛњЙЙЖдХЉДхЪаГЁЭћЖјШДВНЕФзюжБНгдвђЁЃ ЁЁЁЁЖўЪЧздШЛЗчЯеЃКШчЙћгіЕНЬьджЃЌБШШчИЩКЕЁЂКщЫЎетбљЕФВЛПЩПЙСІЃЌХЉУёЪеГЩЮоЗЈБЃеЯЃЌдьГЩХЉУёЛЙПюФмСІЯТНЕЁЃ ЁЁЁЁШ§ЪЧЪаГЁЗчЯеЃКЭѕЫеВЈШЯЮЊЃЌХЉВњЦЗЪаГЁЪЧжаЙњФПЧАЮЉвЛМШУЛгаГЩЬзЕФЙцЗЖЁЂБъзМЃЌгжУЛгаЮШЖЈЕФМлИёЬхЯЕЕФвЛИіаавЕЃЌЖјДЋЭГЕФЩЬвЕЁЂЙЄвЕВЛПЩФмГіЯжЯёХЉВњЦЗетбљЖЬЪБЦкФкМлИёДѓЗЖЮЇЕиВЈЖЏЃЌетжжВЛЙцЗЖадШУХЉВњЦЗЕФЪаГЁЗчЯеМгДѓЁЃ ЁЁЁЁЫФЪЧММЪѕЗчЯеЃКЯжНзЖЮЃЌХЉУёвВж№НЅвтЪЖЕНаТЦЗжжЁЂаТЪаГЁЕФживЊадЃЌБШШчХЉУёвВЗЧГЃРжвтИќЛЛаТЕФФЬХЃЁЂГЂЪдаТЕФММЪѕЃЌЕЋЪЧХЉУёЕФжЊЪЖЬхЯЕЕМжТСЫХЉУёЮоЗЈКмПьеЦЮеЁЂдЫгУаТЕФММЪѕЁЃ ЁЁЁЁдкЭѕЫеВЈПДРДЃЌвдЩЯЫФИідвђЪЙЕУХЉУёЕФаХгУНсЙЙГіЯжСЫбЯжиЕФЮЪЬтЃЌН№ШкЛњЙЙЖМВЛИвЧсвзГЂЪдЁЃ ЁЁЁЁЁАЖјЁЎСњЭЗЦѓвЕЃЋЕЃБЃЙЋЫОЃЋвјааЃЋХЉЛЇЁЏетвЛФЃЪНПЩвддкЖЬЦкФкЖдаЁЗЖЮЇЕФШКЬхЗЂЛгзїгУЃЌЕЋВЛФмИљБОадНтОіХЉУёДћПюФбЕФЮЪЬтЁЃЁБЭѕЫеВЈЗжЮіЃЌЁАСњЭЗЦѓвЕЃЋЕЃБЃЙЋЫОЃЋвјааЃЋХЉЛЇФЃЪНЪЧНЈСЂдкШ§ИіЧщПіХаЖЯЕФЧАЬсЯТЃЌвЛЁЂХЉЛЇШБЗІЯжДњаХДћжЦЖШвЊЧѓЕФЕжбКЦЗЃЛЖўЁЂвђЮЊИпЖШЗжЩЂЕФХЉУёЬхЯЕЃЌХЉДхаХгУЩчВЛСЫНтХЉУёЕЅИіЧщПіЃЌаФРяУЛЕзЃЛШ§ЁЂХЉЛЇЭђвЛВЛНВаХгУЃЌУЛгадМЪјЛњжЦЁЃ ЁЁЁЁЁАЕЋЪЧгЩСњЭЗЦѓвЕ+ЕЃБЃЙЋЫОЕФФЃЪНвРШЛУЛгаНтОіЩЯЪіШ§ИіЮЪЬтЁЃЁБЭѕЫеВЈЫЕЁЃ ЁЁЁЁБОБЈМЧеп зЏЪПЙк ЫеТќРі |

|

| аТРЫЪзвГ > ВЦОзнКс > ЙњФкВЦО > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| ЖўелЬсЛѕЃЌЧЇдЊзіРЯАх |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| аЁХЎзгПЊЕъ50ЬьзЌ30Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| 06ФъзЌЧЎЯюФПХХааАёЃЁ |

| НщШыНЬг§ЪТвЕФъзЌАйЭђ |

| 100ЭђФъаНеавНвЉДњРэ |

| ЦЗХЦелПлЕъЃЁдТзЌ30Эђ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| ДгДЫИФБфЯјДЦјЙмбзЃЁ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |