加息可能延长至3次 美元买单相当强劲 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月08日 12:01 每日经济新闻 | |||||||||||

|

郑步春每日经济新闻[2006-03-08]

隔夜美国经济指标总体利空于美元,但美元却因市场预期“美国加息周期可能延长至3次”而大幅上涨。隔夜美国公布的1月工厂订单增长率虽然为“减4.5%”,但好于预

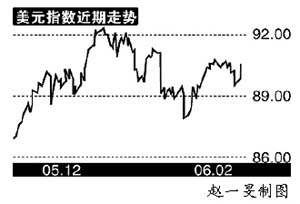

美元指数隔夜从上周五的89.66涨至89.89,周二截至北京时间19:24,再涨至90.56,又回到所有短期均线上方。欧元隔夜小跌至1.2016美元,但周二大跌,同上时间大跌至1.1906;日元隔夜从116.38大跌至117.58,周二再跌至117.83。其它非美货币中,以加元和新西兰元跌得稍多。 本周,美国将公布一些和“劳动力供给”有关的经济指标,如失业率之类,而市场对此类指标预期较为强劲。在避险需求下,考虑到欧洲加息利好已出,而美国本月末还将加息,所以美元买单相当强劲。 在欧元加息前,有许多分析师认为加息前欧元会涨,加息后欧元会跌。但事实上,加息前欧元下跌,宣布加息后反而上涨。正当欧元涨得形态修好时,又忽然一个倒栽葱,和元月下旬时的诱多走势一样。 周二下午19:00,德国公布的1月工厂订单为增1.4%,高于预测的增1.3%,年率则为增14.3%,大大高于预测的增8.9%,但欧元似乎未为其所动。造成这种情况的主要原因是,市场对最近德国经济强劲有相当的预期,但即使数据强劲,仍不足以改变市场主流预期,即今年欧元将加息两次。 美国加息周期飘忽不定 想搞清美国加息周期的长短相当不易,即使是伯南克和格林斯潘对此也感到棘手,更何况其他“非主流”的经济学家。笔者曾三番五次地提出:美国加息周期是动态的,某种程度上也是无解的。 美国加息压力之来源难测 探讨美国加息长短,不外乎先看美国加息压力之来源,然后逐一研判。我们知道,美国加息压力主要来自高油价、低储蓄率、房价高温、劳工紧张以及前几年的“弱美元”和减税后遗症等等。 首先,油价是难测的,是无解的。姑且不谈类似伊朗之类的不可测事件,即使从常态的经济周期看,不产油的日本和少产油的印度经济在上升趋势中,原油长线需求堪忧,未来的油价不仅要抵抗所谓的“中国因素”,还要抵抗“印度因素”。值得一提的是,美国之所以抵抗住过去两年油价上涨,实际上依靠的是“中国造”威力,是所谓的“中国输出通缩”抵消了“油价通胀”。但未来这种“抵消能力”肯定会大幅下降,因为中国极廉价劳动力无法无限供给。 其次是低储蓄率。储蓄率不仅取决于国家实力,还和制度有关,不是说升便能升的。假如国家实力强,美国国民信心提升,储蓄率降低,利率便有上升动力;但假如国家实力趋弱,外资便会逃离美国,同样会逼得美国加息,以“挽留”外资。另外,美国是直接投资为主的国家,它这种低储蓄含义自然不同,未必真是“低储蓄”。 第三,最近十几个月,美国房地产已有降温迹象。但这种降温也可能“有假”,因为最近十几个月,美元上升不少,而房产是一种“不仅仅可用美元标价”的商品。美国的房价如果按黄金、欧元、日元等计算,这十几个月未必是下跌的。换言之,有朝一日,美元再度惨跌,房价却又可能上升。房价不测同样是利率不测因素。 第四,全球最大劳工来源中国内地的劳动力供给正在下降,未来更加紧张。劳工紧张还体现在美国战后婴儿潮的那一代人近乎退休,其子女也三十几岁,未来供给将越来越紧。劳工紧张必然会造成工资上升和通胀,最终影响到利率。 最后,美国虽然加息十几次,似乎离中性利率越来越近,但什么是“中性”利率本身是无解的。比如美国在上世纪90年代的“中性利率”在5.50%一带,80年代则更高。 美国经济增长方式需转型 从近期看,影响美国息口的关健因素是:企业资本支出增加(劳工紧张是资本支出增加表象)对经济的推动,能否抵消包括房地产、股票在内的资产泡沫破灭对经济的影响。换句话说,即美国经济增长能否从“消费推动型、提着自己头发离开地球型”,及时转化成“企业投资型、脚踏实地型”。 如果美国能及时转换,不仅美国息口无法走低,而且其双赤字也会有所好转,因为“美国大量消费自已无力提供的商品和劳务”的行为必会减少。 因此,当我们关注美国经济、美国股市乃至美元汇率时,要点在于:在美元强势仍然维持时,关健看美国企业活力是否上升得足以抵销“私人消费因资产账面价值下降而下降”的那一部分;在美元弱势时,更多观察美国房市走向。离开汇率,仅看美股或美国经济如盲人摸象,这是牵一动十的混局。对待这种混局,极忌挂一漏万,匆匆地、想当然地预测美国利率、美国经济和美国股市。 |

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 加盟美容航母年利百万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 在家兼职年赚100万 |

| 许下06年第一个愿望! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 治高血压获重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |