|

��������Ϻ�����[2006-03-02]

����

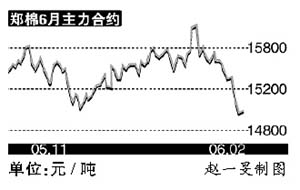

����������֣���ڻ��ʵ�λ�������ƣ�խ����������Ͷ�嵭���ɽ����Ծ��6�º�Լ�ձ�14995Ԫ/�֣���25Ԫ/�֡��ڹ�ȥ7�������գ�֣���ں�Լ�����»����ϼ��µ���400-5

00Ԫ/�֡�

��������������µ���Ҫ�����ڽ������ֵ�ѹ�����أ��������������ڸ�λ������ѹ����ȥ��11�·ݿ�ʼ��2005�����ֵ���ʼ����ע�ᣬ�����ֵ���������ЧԤ���������˿�����������ֹ2006��2��24�յ��ܣ�֣����Ʒ������������Ѿ��ﵽ71660�֣�������ЧԤ��27920�֣�ʹ�ÿ����γɵIJֵ�����������10��֡�

����2005������ע�����۴������ϻ��ǽ����϶�Զ����ȥ��ͬ�ڡ���������������ʼ��������ʼ����ע�ᡢԤ���������һ�仯����Ҫԭ���ǣ�2005���ϰ������ּ۲�ڱ��ָ�λ���У������ֻ���ҵ�����������ۣ�����˷��Ķ���������������һ��ר�Ŵ���ע��ֵ��ļӹ���ҵ��������ģ����׳��������ӹ��̣���֯��ҵ��ó������ʼ��û�д��������ڻ���ֵ��

����ȥ��9��10�£�֣���ڻ��Ľ��¼۸�����˶��ֻ��۵���ˮ���ⱾӦ�Ƿ�֯��ҵ���вɹ��ĺû��ᣬ���ڷ�֯��ҵ�����������IJ����£����ղֵ��������ӹ��̡�ó���̽��ߣ���ת�ָ�����������ҵ�����������ȡ���������Ҳһֱ�������ڻ��г���

������ˣ���������ֵ�������ĵ�����£���ʹ���п��ǣ�Ҳ��ת���ɼӹ�����ǰ����ע�ᡢ�Ż����׳��Ķ�����������Σ��Ӵ�IJֵ���ģ���������г��ṹ�������������϶���Ͷ����ͷ��������ѹ��������Դ��۵��µ������У��ֲ�ʼ�����������п�����

�������⣬���ڱ�˰������������Ҳ����ҵ����ʿ��ע���ݱ��ع��ƣ�Ŀǰ�ۿڼĴ���������������10��֡��ں�����ɽ���������Ҫ���ܵ���֯��ҵ�ɹ��Ĵ�ͳϰ��Ӱ�죬���ǵ���֯��ҵ���������IJɹ���ʽ����ʹ������û���������ţ���˰���ڵĿ��Ҳ�㹻����ʹ�ã�����֮�����ڵĹ�Ӧ��û��ԭ��Ԥ�Ƶ���ô���ţ�����ȱ�ڶ��ڲ�����֡�������֣���г�����������������ǰ���ۼƵ����ϴ��ڼ۱ƽ��ֵ��ijɱ��ۣ��ֻ�����14500Ԫ/�����ң��ڻ�ÿ����ˮ600Ԫ���������г������ն���Ҳ���Լ��������ڹ��ڶ��ڹ�Ӧ�dz����������£����еı���Ԥ����Ȼ���Ϊƣ����

|