�������ս�֯ �콺�µ��ռ����� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��03��02�� 11:58 ÿ�վ������� | |||||||||||

|

����ʩ��������ڻ�[2006-03-02] ����

������2��10���������������ͻ������ڶ�ͷͶ���ʽ�����Ը�����������µ������漴ǿ�����������л���������ԼRU605��24480Ԫ��λ���䣬��17�պ�24�շֱ���20600Ԫ��20

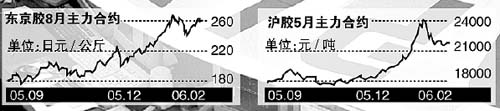

�����������ʽ�ʵ���Աȿ�ǿ���� ��������������8�º�Լ������260.1��Ԫ/������¶��������������Է���������ԭ�� ����һ������ԭ���г��۸�ֹ��������ԭ����Ϊ����ϳɽ�����Ҫԭ�ϣ��ͼ۷�����ʹ�콺�����������������������Է���Ҫ��ǿ�ҡ���2����Ѯ����Ѯ����������Զ�ڸ���Լ�ڼ��ۼƵ���������30��Ԫ/�����������۹�ϵ�ɴ����ˮ��תΪ�����ˮ���ɴ�������ͷͶ���ʽ������ز��� ����������ˣ�������������Ȼ���ڴ������ԣ���ԭ����Ҫ���ڣ� ������һ����������Ȼ�Կ��ܼ�����Ϣ������Ϣ�ռ佥����С��������Ԫ�Ұ�����Ԫ���ڵ��������һ��ʶ����䡣���ڶ���������Ԫ�Ƽۣ���Ԫ��ǿѹ�ƶ����������Է����� �����������������Զ�ڸ���Լ�ڼ�ά�ֽ���Զ������������̬�ƣ��ֻ��º�Լ�ڼ۶�Զ�ں�Լ�ڼ�ά����ˮ̬�ƣ����ܶ�̩����RSS3�ֻ�������ˮ������ˮ����С��Զ�ں�Լ���ֻ����۵���ˮ���ȣ���δ���ֳ��ֻ����������� ������������ֹ2��20�գ��ձ��������������2��10�յ�11901������791����12692�֣���������Ϊ6.6%���Զ�ͷͶ���ʽ�����������Ӱ�죻 �������ģ���������Լ�����ֲֽṹ���ֿ�ͷ�ֲּ��С���ͷ�ֲַ�ɢ�ص㣬�ʽ�ʵ���Աȿ�ǿ�������������ƶ����������ռ䡣 ��������������ٻ���ֹ������ �����붫���������γ�����������Ҳֹ����������ԭ���������������ã� ������һ��1�·ݹ����콺������ͬ��С������1.7%��11��֣���ӳ����ͣ�������룬�ý�����ǿ�������ƹ��ڽ��ۻص��ռ䣻 ����������ڹ�����̥�г����������£��콺�۸�������ǵ���֪��Ʒ����̥��ҵ�������������ڷ������̥��Ʒ�۸���չ���ۼ����������ȣ� ����������������������������������м����С����ڲ����������������ũ������ϧ�ۣ����22000Ԫ���ϸ۹ҵ�����������Ҳ�����λ�ɹ������³ɽ����������㡣�����ڹ۲죬�����ý����Ѳ������ɴ��������г���δ�����ۼ�������Ԥ��ǿ�����ֻ��ҵ��۸�Ҳ�������ѵ��� ����Ŀǰ��������ճֲֽṹ��Ϊ���⡣������ԼRU605���˫��ǰ20�������ֲ�����Ϊ1��2ǧ���֣��������ż�ʮ�֡� ����������ˣ�RU606��Զ������Լ�����ǣ�Ԥʾ�Ŵ�6�·ݿ�ʼ�Ĵ�ͳ�������Ӧ��Ȼ���ţ�˫�������Ա��Խ����ֶ�ǿ����̬�ơ�ͬʱ����Ȼ����������Ͳֵ���˫˫����9�ֱܷ���12��16�յ�19515�ֺ�12550�֣�������2��24�յ�44355�ֺ�34700�֣������п��������Դ�ڲ��������٣��������������ת��Ϊ���ԣ����������������Ȼ��ͦ�����£��Ի���ѹ�����ޡ��������飺�����������������ͻ���˫˫����µ�������Ͷ����ĭ������������ܽ����ֻ����ض�ȱ�����Ѹ���������ԭ�ͼ۸���ͦ����̥�Ǽ۵��������ã������µ��ռ佫�ܵ��������ƣ����߽����ֵ�λ���������ڿ������������������飬����Ŀ��λ���ֱܷ�ﵽ265��Ԫ/�����22000Ԫ/�����ϼ�λ�� |

| ������ҳ > �ƾ��ݺ� > ���ڲƾ� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |