|

����ʩ��������ڻ�[2006-02-28]

����

������һ����������������Ӱ�죬֣�����ڻ������շ��������ش�ѹ��ȫ�ߴ����λ�´죬ȫ���ܳɽ����ͳֲ����ֱ�Ϊ56582�ֺ�70408�֣�����������ԼCF605����µ�1

85Ԫ��14900Ԫ������ҹ����NYBOT���ڼ���Ȼ����56-58����/������֮���������жϣ�֣������µ����������������¡�

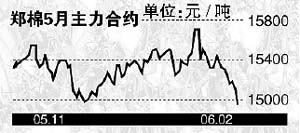

����֣�������ֻ��۸����Իع�

��������ͼ����ʾ������CF605��Լ�ڼ���2��6�ոߵ�15795Ԫ�µ���2��27�յ͵�14890Ԫ���ۼƵ����ﵽ905Ԫ�����ұƽ�ȥ��12��2�յ͵�14870Ԫ��һ�����ƣ���������չ�µ��ռ䡣���ǵ�Ŀǰ���ֻ��۸�Ϊ14400-14500Ԫˮƽ��������Ϊ������֣���ڼ۴������ֻ��۸����Իع�Ľϴ�����ԡ�

�������գ���ȻCF606�ɽ�������CF605��������ǧ�������֣�������������շ���ѹ������CF605�����ش졣��ʵ�̶Ա���ʾ��֣�ֲ�����Ϊ7�����֣����ֲ߳�����Ϊ3.5�����ּ�35����֣������ּ۲����⣬����ʵ��ѹ�����ϼ��ء�

����24��֣��ע��ֵ�����129����4083�ţ��ֵ�Ԥ��������61����1396�ţ����ߺϼ�5479�ż�Ϊ109580�֣�������ٿշ��ʽ��ʵ��˫��ѹ������˶��ڼ����ƹ���ֱ��ѹ�����á�

�����ֻ�����ƣ�� ��ֲ�������

���������ֻ��г����棬����ҵ������ȥ��ɹ������ֻ������¿���ѹ�����ܵ������������۸�ij�����ɴ��ȷ�����ϧ�������������Ա��ֹ���̬�ȡ���֯��ҵ���˶Գɱ������Ľ��������ɹ��⣬���ڵز����½��IJɹ��Ȳ�������Ŀǰ�����ڳɱ�Ϊ13000Ԫ���ң����ڹ������۸�ԼǧԪ�����������۸�ָ��ά��14400Ԫ/�����ң���֣���ڼ�ά�ֽϴ���ˮ���ȡ�

�������й���Э����Ϣ��2006���ҹ�����ֲ����п��ܴﵽ8400��Ķ����2005������9.4%������ũҵ��ũ�徭���о����Ķ�1860����ũ���飬2006������ֲ�������ͬ������14.9%��2005/06��ȹ���������ȱ���Ӵ������г�Ҳ�������ڽ�ƽ��״̬�����⣬�����չ�����ͬ��������24-25%�����ޱȼ�Ҳ������ֲ��Ч�棬ֱ��������ũ���ֲ�����飬��ʹ�����ֲ������������

�������ڷ�֯Ʒ������������

��������1�£���������֯Ʒ���Э���Ӱ�죬�Ϻ��ڰ���������֯��װ��Ʒ��1.5����Ԫ����ȥ��1�³���������2.5����Ԫ��������ȣ�������1����Ԫ������½�36.9%��ͬʱ�����������ֵ������б�۸��Ƹߵȶ�������Ӱ�죬��������֯��װ��Ʒ�ij���ƽ���۸��������������֯T�����ij���ƽ���۸�����80.4%���䱳���ǣ�Ŀǰ�����г������Դ��������Σ���֯Ʒ����Ҳ���������������������ٶȿ��ܻ���ֻ��䣬��֯��ҵ�Ļ����Ѷ�Խ��Խ���ɴ˽���Լ�����۵����Dz�����

�������ڲ�Ʒ���ڻ�������˳��

������֯��ҵ���滷�����ȶ�������Ȼ�����ڽ��������������������ɴ˳��ָ����Ե�ת�䡣������ŷ��������֯ƷЭ��Ϊ�й���֯��ҵ�ķ�չ������һ������ȶ��ij���ó��������������ζ�ž���ƽ�ȡ����磬�ڡ��л�������ŷ��ίԱ������й�������ŷ��֯Ʒ����¼�����Ա����С�����ŷ�˳�ŵ��2005��D2007��䣬����10���Ʒ֮����й���֯Ʒ����ʹ���й���������ó����֯������242�����֯Ʒ�������ƴ�ʩ����2008�꣬������2005��ʵ��һ�廯���й���֯Ʒ����ʹ��242�����Ȼ����ʹ�ò�����ζ�ŷ���ʹ�á�ͬʱ������ӡ�ȡ��ͻ�˹̹�ȹ���֯���ߵ���λ���й����������ҵķ�֯Ʒ�г���������һ�����ڼ��ҡ��������飺����������������ƣ������ֲ������ӡ���֯Ʒ�����������������ڻ�����Ȼ���ȵȵȣ�����֣���ܵ�����ѹ�ƣ����н����ܽ�һ���ع��ֻ��۸����϶����˷�߹���Ϊ�������߿ɹ�ע���ּ۲����������

|