|

刘俊每日经济新闻[2006-2-27]

上周末,兰州铝业公布了2005年年报,公司主导产品为铝锭和铝材加工两大类,去年电解铝处于行业低谷,但公司稳定经营。生产电解铝16.61万吨、铝加工材5万吨,分别同

比增长6.84%、18.72%。实现主营收入27.55亿元、净利润1.12亿元,同比增长6.47%、4.40%,每股收益0.21元。

去年四季度业绩大翻身世

华财讯分析师范国和认为,国内电解铝行业产能过剩压制了市场价格,兰州铝业前三季度业绩同比下降逾两成。到第四季度,铜铝等基本金属价格在投机基金参与及原料涨价支撑下明显走高,兰州铝业在进入中铝后更有原料供应的优势,公司四季度业绩终于大增,全季实现净利2390万元,是2004年同期的3.81倍,带动了公司全年业绩的反转。

未来亮点多短线有风险兰

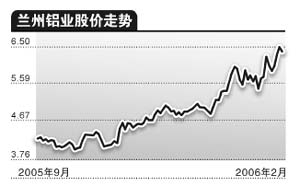

州铝业未来增长的亮点则是15万吨电解铝项目及自备电厂的投产。天相投资分析师牟善同分析,15万吨电解铝项目预计将在2007年投产,届时公司电解铝产能将达到31万吨。河湾发电有限公司的投产将显著降低公司的用电成本。预计2006年每股收益将达到0.32元。自去年7月以来,兰州铝业股价走势强劲,累计涨幅超过60%,市场人士认为,这与中铝整合有关。基于对电解铝业缓慢复苏的判断、公司的行业优势和发展前景,兰州铝业值得长期看好。但由于前期涨幅较大,注意股价存在短期调整的风险。

|