外汇理财的“套中人” | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月23日 02:59 每日经济新闻 | |||||||||||

|

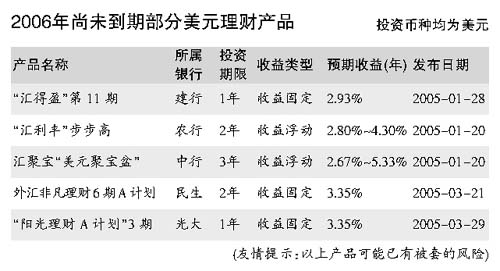

理财主笔 刘念每日经济新闻[2006-01-23] 对于一些早期买入美元外汇理财产品的投资者而言,美元升息和汇率走强都让他们体会到一种“切肤之痛”。眼看着美元利率高过了产品收益率;眼看着新出炉的理财产品收益一浪高过一浪;眼看着人民币升值让自己的投资隐性亏损,但却因为银行的一句“根据合同约定,不能提前赎回”,只能干着急。

最高收益率非最终收益率 老杨去年8月买了一款某银行的“澳元兑美元多区间递增累计收益”产品。他看中的是最高8%的年预期收益率。这款产品的收益率,取决于澳元兑美元在1年投资期内的涨跌。汇率波动越小,产品收益率越高,最高8%,最低1%,客户不能提前赎回。 当时的基准汇率是0.76以上。没想到,进入去年11月,美元走出了一波强势行情,澳元兑美元一度滑落到0.73附近,比当初下跌超过了300个基点。于是,这款产品只能获得1%左右的年收益率,还不如当时1年期美元存款的利率2.5%。如果美元继续走强,老杨到投资期满的时候,最终只能拿到3%左右的收益率。这款产品不能赎回,不能质押,老杨觉得很“胸闷”。 美元升息收益率泡汤 去年3月,钱小姐被一款与美元3个月LIBOR挂钩的产品打动了。这期产品投资期为1年,美元利率在规定区间内的时间越长,收益率就越高,最高年收益率为4.4%,但期间不能赎回。钱小姐觉得,美联储升息的步伐可能不会那么快,这款产品还有的赚。但现在她后悔了,美联储加息一直不停,美元基准利率已提高到了4.25%,3个月LIBOR远远超过了当初规定的浮动区间,4.4%的年收益率泡汤了。 固定收益产品遭遇三重打击 陈先生去年初购买了一款2年期固定收益美元理财产品,年收益率3%。可是,美元存款的利率一个劲儿地往上升,央行还放开了2年期美元等币种的存款利率上限。去年8月下旬,有些银行美元2年期的存款利率已经达到了4.2%。广发、华夏以及花旗等银行,纷纷推出了高息外币存款业务,利率与外汇理财产品相差无己。 不仅存款收益率超过了理财产品,在美元频频加息的作用下,外汇理财产品的年收益率也水涨船高,从3%,到3.5%,最近一年期固定收益率产品的年收益率已飙升到4.3%,远远高于陈先生手头的2年期产品。 人民币升值更是让陈先生“受伤”。去年7月21日,人民币升值2%,意味着美元资产价值缩水了2%,美元理财产品的收益率也隐性缩水了2%。 现在距离产品到期,还有整整1年。在这1年期间,如果人民币继续升值,或者美元继续升息,隐性亏损还会变本加厉。但陈先生却没有任何办法,因为他买的是“不得提前赎回”产品。 与以上三位投资者处境相似的人很多。早期购入外汇理财产品的客户,普遍都有被“套牢”的感觉,但是这些产品大多附有“客户未到期前不得提前赎回”的条款,投资者只能选择遵守合同约定。

|

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |