亚洲货币:2006投资新贵(2) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月17日 22:18 每日经济新闻 | |||||||||||

|

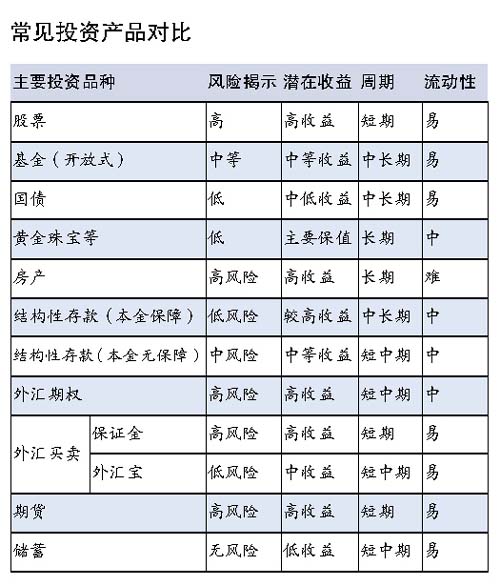

外汇理财产品:关注利率风险 比较保守的投资者则可以选择外汇理财产品,一般而言都有本金保障,从固定收益到浮动收益,从挂钩利率、汇率到黄金、基金、股票等,有美元、港币、欧元等诸多品种。

目前国内外汇投资理财品种多数是100%本金保证型结构性存款,投资者耳闻目睹的中行“汇聚宝”、农行“汇利丰”、建行“汇得盈”、工行“资多星、幸运星”、交行“得利宝”、花旗“市场挂钩帐户”、汇丰“保本投资帐户”、渣打“保本汇利帐户”等等。 这些品牌旗下推出的产品,均为100%本金保证型,都采取分期募集发行,每期投资期限、收益率及构成条件、货币种类、银行可提前终止条款等内容均有所不同。投资计划是否成立,将由银行视募集资金是否达到市场交易要求决定。投资期限最短3个月,最长可达5年以上。 由于该系列产品起点低,收益高,操作便利,又能做到本金100%保障,深受市场欢迎。 目前境内美元小额存款利率大致依据美国联邦基准利率,这就意味着,当美联储升息,银行一般也会调高国内美元存款利率。市场预计美联储利率在今年可能会调高到3%~4%,而境内储蓄存款利率可能会升到2%左右。一般理财产品也可能达到3%左右,因此投资者选择该产品的利率风险是存在的。 外汇理财产品选购建议 基于目前利率、汇率变化趋势,笔者提出一些选购理财产品的建议如下: 一、上半年尽量选择期限较短的产品,能及时享受到升息的好处,同时还保留一定流动性。如果人民币有升值可能,多有结汇机会。而在年中美联储可能停止升息,这时应该选择期限较长的,能享受到下一步可能降息或者较长时间不再升息而由理财产品带来高息的好处。 二、选择客户有赎回权产品,加强流动性。虽然收益可能较小,但流动性增强,意味着更好的规避风险以及获得再投资机会。 三、考虑机会成本。如果投资者能把握投资机会,也要考虑或有权益。 四、组合投资。投资者可以考虑外汇买卖、个人期权、理财产品等组合投资,依据个人不同风险承受能力和偏好,以及掌握汇市、利率变化趋势的能力,分配不同比例。 五、期限搭配合理。即使购买无本金风险的理财产品,也要基于上述几条基础上,结合自己的资金需求,搭配不同期限。

|

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 06年暴利项目揭秘 图 |

| 做女人事业赚足女人钱 |

| 2006年最赚钱的行业 |

| 小女子开店30天暴富 |

| 年前开店,月赚10万 |

| 二折提货 千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|