|

��������ϲÿ�վ�������[2006-01-17]

����

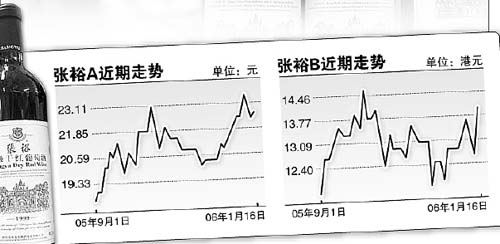

������ԣB������3.49��������B�Ƿ���λ��������13.95��Ԫ���ӽ���ʷ�ߵ㡣��֤Ͷ�ʷ���ʦ֣�F��Ϊ����ԣB�ɼ��ѻ�������������֤ȯ����ʦ����Ԥ�ƣ���ԣA�ĺ�����λΪ1

7.93-19.42Ԫ��Ŀǰ�ɼ��Ѹ߹���Ͷ����Ӧ���֡�

�������ǹ�����ׯ����������

������ԣB��2005��1��21����7.99��Ԫ������������������74.6����1��13�ջ����������н���ڽ���ϯ�ϣ��ɽ����1330���Ԫ����֤Ͷ�ʵ�֣�F��Ϊ���ù�ׯ���������ԣ�2005��9��30�չɶ�����ֻ��5620�����˾��ֹ�2.44��ɣ���������Ԥ�ϡ�

����֣�F���������ʶ���ԣB�Ƚϸ���Ȥ��������������ԣȫ�߲�Ʒ����йء���Ϥ��ȥ��11����Ѯ����ԣ���Ѿ�������½���ӵ���Ʒ�۸��ϵ���֪ͨ����ԣ��˹�ء���ׯ�ơ�ϵ��ƽ��ÿƿ������10Ԫ����Ƶ����ۼ�Ϊ400��800Ԫ���иߵ��ġ�����ɡ��͡���ׯ�ơ��ļ۸�ֱ��ϵ���10%��5%�������ֲ�Ʒ��2005��ռ��˾����������Լ45%����������������Ҫ������

�����Ƽ������Ѽ��ɱ�ѹ��

�����Դ˴ε��۵�ԭ����ԣ�Ľ���������ԭ�ϼ۸����ǡ���Ϥ��2005��9��10�£����Ѽ۸�������40����Ԥ�ƹ�˾�����ʱ�֧���Ͽ��ܴ�ȥ���1�����ӵ�1.5�ڡ�

��������֤ȯ�Ķ�������Ϊ����ԣ���ڽ���������������ֱ��ģʽת�䣬ʹ���۳ɱ���ߡ���ԣ2005��3������ʾӪҵ�����ʸߴ�30.83%������֧����Ϊ4�ڣ��ϰ����������88.78%�����Կ�������ԣ�ijɱ�������ѹ�����������棺һ��ԭ�����Ǽۣ��������۷��������Ͽ졣�Դ˴ε��۵�Ӱ�죬��ʿ���еı���ָ������ԣ���Ѿ������7.5�����ң���ֻ�����˲��ֳɱ�����ѹ��������ԣ�Ժ�Ӫ��ѹ�������ڣ���ȥ��1��1�տ�ʼ�����Ѿƽ��ڹ�˰��44.6%����14%�����¹������Ѿ��г������������ҡ���ˣ�����֤ȯ����ʦ����Ԥ����ԣA������λΪ17.93-19.42Ԫ��

|