|

王熙喜每日经济新闻[2006-01-17]

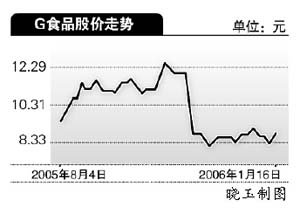

G食品昨日收报8.79元,大涨2.93%。多家券商的研究报告认为,黄酒和糖业的高速增长,使今年股价有30%左右的上涨空间。华夏证券孙鸾表示,股改除权后目标价位在

11.60元左右,建议“买入”。

黄酒热、糖价涨推动股价

中信证券的乔百君认为,支持公司股价走高的主要因素包括:在食品饮料板块中估值优势十分明显,黄酒与制糖业务引领今明两年业绩快速增长。

数据显示,2005年1月~8月公司黄酒销售收入利润率(29.22%)和人均创利(10.5万元)居行业之首。乔百君预计,公司黄酒业务2006年、2007年仍有望保持30%以上的利润增长,占公司的盈利将超过60%。

此外,糖价的上涨也给公司增添了亮点。公司控股31%的广西上上糖年产糖10万吨,随着糖价的大幅上涨,该项业务对2006年的盈利也会有明显增加。

零售网络渐次铺开

据悉,G食品零售正处于转型期,逐步走出南京路,形成包括大店、店中店、社区店及标准化菜场铺面的零售网络。G食品董秘张黎云表示,2006年底基于这一形式的五角场店将开业,第一食品总租赁面积达2万平方米。

价值低估 今年至少升30%乔百君指出,以2005、2006年预测每股收益0.55元、0.69元计算,公司的市盈率分别为15.5倍与12.4倍,与其良好的基本面与成长性并不相符。以16倍动态市盈率计算,认为2006年G食品至少有30%的上升空间。值得注意的风险是,2006年11月24日6006万法人股可流通带来的供给压力、且公司资产负债率偏高。

|