意外险也要“挑三拣四” | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月16日 03:18 每日经济新闻 | |||||||||||

|

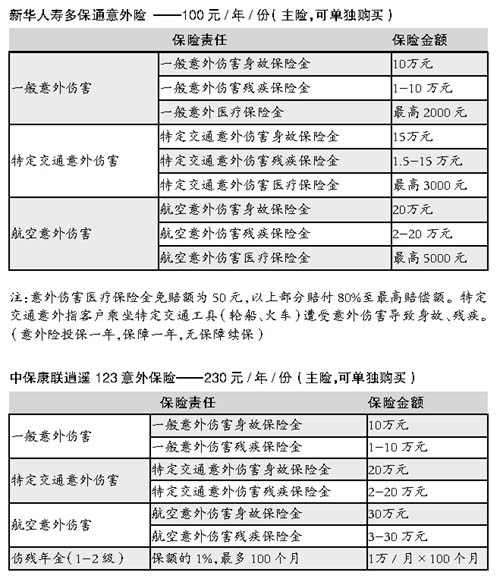

黄伟 特约撰稿[2006-01-16] 一般性的意外保险责任包含了意外身故和意外残疾两项保障内容,10万元的保额,保费在200元左右。很多人会认为意外险是最简单的险种,保费便宜,责任明确,因此,成为许多客户购买保险的第一步。

不过即便是最简单的保险,现在保险公司众多,不妨进行一番挑选,投保最价廉物美的产品。 1、尽量选择不分职业类别的产品有些意外险有职业等级区别,如果不注意就会造成赔付方面的损失。 现在,跳槽的人越来越多,岗位的变化也非常频繁。然而,当职位变化时,很少有客户会想到向保险公司进行告知。一份几百块钱的保单,不值得这么麻烦。 但是,一旦事故发生,很有可能导致保险公司“比例赔”的情况发生。 “比例赔”是指当你按一类职业投保,发生事故时却在从事二类职业,保险公司就不会赔付全额保险金,而是按照你的保费缴纳二类职业时的保额理赔。 举例来说,办公室行政职员,属于一类职业,保费200元;外勤人员,为二类职业,保费就涨到250元。如果按照“比例赔”,理赔金=10万*(200元/250元)=8万元。 为了避免这种情况的发生,在选择意外险时,首先要注意职业等级的限制,除了要在投保时提醒客户明确告知自己的职业情况之外,也可以尽量选择不分职业类别的险种。 2、选择套餐险种既便宜,保障又高套餐险种有以下几种形式: A、意外险+医疗组合。例如:意外险+意外医疗险+意外住院补贴险。 B、意外险+伤残年金。 例如:意外发生导致伤残,如果伤残程度属于1-2级,不仅一次性赔付伤残金,而且还每年给付高额的伤残年金,弥补收入中断的窘境。 C、意外险+多倍给付组合。 例如:一般意外险+特定公共交通险双倍给付+航空意外险三倍给付+节假日意外险双倍给付。 D、家庭套餐组合。 例如:本人投保意外险+可连带配偶、子女、父母等人,家庭投保,保费可以享受打折优惠。 有些公司还会把以上几种情况整合在一起,设计出更具诱惑力的险种。客户完全可以根据自己的情况选择适合自己的特色商品。 比如,一位经常出差办公的人员,可以选择一款公共交通意外和航空意外险多倍给付的险种。这样,他每次乘飞机都不用再买20元一份的航空意外险了。 下面介绍两款此类险种,请见下表。

|

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|