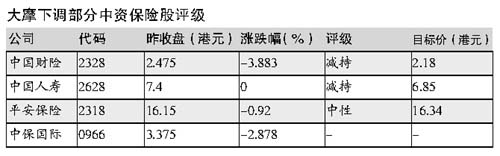

|

������� ��С��ÿ�վ�������[2006-01-13]

�������գ���۹���ָ������5781.74�㣬����0.802%�����ָ������2065.53�㣬����0.717%��

�������ʽ��ڹ��У���ͨ���У�3328.HK���ͽ������У�0939.HK����Ȼ�����ȶ�������

�չɽ����������������Գ��ֵ�����

����Ħ��ʿ������ʾ���ڵر��չɽ��������������ֵƫ�ߣ�����µ������ʱ��չɵ���������Ħָ�����ڵ�ծȯ�����ʳ��������ڵ�ˮƽ������ڵر�����δ�ܽ��ʲ�ת��Ͷ���ڽϸر�����Ŀ������ܻή���ڵر��չ�˾�������ʡ�

������Ħ�ƣ��ڵر���ҵ�������巢չ�������棬ȥ���ļ���ծȯϢ�ʷ�����Ϊ꼻�һ�֣����δ�ܳ�����Ӱ�챣�չ�˾Ͷ��ǰ����

�������������ŶԱ��չ�˾�ʲ��ֲ��������ſ��������ڻ��ͻر����͡����������ֵ��ʹ������������㵥λ���ʲ�����ǿ��������г�Ҳ�����Ᵽ�չ�˾���н϶��������ֽ�

����

|