投资医药股 骑着白马找黑马 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月09日 03:57 每日经济新闻 | |||||||||||

|

兴业证券[2006-1-9] 兴业证券最新的研究报告认为,投资医药行业要坚持“自下而上”的选股策略,长期看好那些具有差异化竞争优势的企业,具体表现为:创新研发能力,技术工艺优势,独特品牌价值,产品营销能力。但一线“白马股”经过市场挖掘目前的估值水平已趋于合理,投资策略更适合“持有”而非激进的“买入”,未来较大的投资机会在于那些被市场忽视的盲

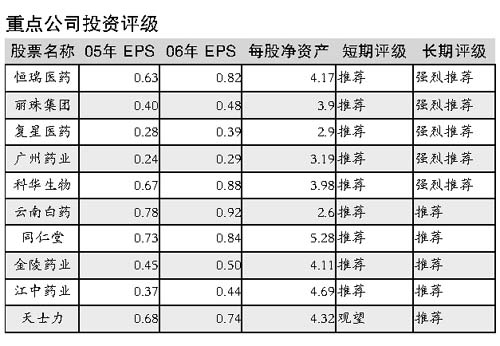

报告认为,市场忽视的盲点可能出现在:在股权分置改革中,少数基本面良好的企业由于难以支付对价导致暂时被机构忽视;重组或者业务结构发生重大变化带来基本面改善的企业;具有爆发性增长产品问世带来业绩提升的企业。在2006年,继续看好恒瑞医药、广州药业、同仁堂、云南白药等白马股;从超额收益角度,看好复星医药、丽珠集团等个股。 重点上市公司投资要点 广州药业:产品线丰富 公司旗下拥有王老吉、潘高寿、陈李济等著名名牌,产品线丰富,并有20个独家产品,具有较强的持续发展能力。以杨荣明为首的新的管理层积极推进公司的资源整合,成效显著。公司积极开拓华南以外的市场,未来两年有望保持20%以上的增长。 公司面临的风险因素:H股股价偏低,对A股具有一定的压制作用。 恒瑞医药:研发能力强 公司研发能力较强,不断推出有市场前景的新品,具有长期持续发展能力。主要产品抗肿瘤药是国内龙头品种,该业务未来数年有望保持30%左右的快速增长势头。公司在麻醉镇痛药领域培育新品,未来将成为新的利润增长点。 公司面临的风险因素:未来主导产品存在降价的可能;关联企业与公司存在同业竞争。 丽珠集团:重视对新品的开发 公司产品线丰富,具有较强的抵御行业风险的能力。公司内部通过严格的预算管理,降低费用率。对子公司的梳理,强化了母公司的控制力度。公司重视对新产品的开发,购买的国外专利药物未来有望带来巨大的收益。 公司面临的风险因素:公司大股东持股比例很低,持股成本较高,因此支付对价能力弱;大股东本身是上市公司,同时公司有A股和B股,股改有较大的难度;公司抗生素品种较多,降价压力较大。 复星医药:内生性增长为主导 内生性增长逐步成为公司业绩增长的主导因素,医药工业已经成为推动其业绩增长的核心力量。青蒿药物市场的爆发性增长成为公司的一大亮点,公司下属的桂林制药将有机会分享较大的市场份额。公司研发投入比例较高,估计占医药工业主营业务收入的近10%,2006年起有一批新药上市,成为公司未来新的利润增长点。公司医药流通业务正在进行整合,国药控股拥有国内最大的医药分销网络,规模效益明显,未来费用率有望进一步降低,以提升效益。 公司面临的风险因素:大股东持股比例约50%,未来进行股权分置改革所支付的对价可能不高;集团可能面临资金压力。

|

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|