|

�������ÿ�վ�������[2006-01-06]

����

�����������շ������о�������Ϊ�������г��Խ������У�0939.HK����ijЩ��֪��ʵ���������ƫ�����ƣ������г���Ϊ������ӵ�й㷺���������㣬���ʽ�ɱ����ڵ�����

����͵ġ���ʵ������ǣ������ʽ�ɱ�Ҫ����ͬ�У����������������Ҳ�����й����к��й��������С����⣬�����ڰ��Ҵ�������Ŵ��г��ı���ѷ���г���֪�������ڰ��Ҵ����г���ռ���������»���

�������滹�ƣ��г���Ϊ�����µIJ���������Ҫ������С��ҵ���������������⣬����ʵ�ϸ���2005���ϰ����µIJ��������У���Ϊ��˾���˵��´��

��������ָ�������������뽨�еĺ�����ϵ���棬ǰ���ƺ��������ڻ�����ѡ��Ȩ��ּ��ʵ��Ͷ�ʵĶ�Ԫ���������ǽ���ս�Ի���ϵ�������г����㽵���ǿ��������

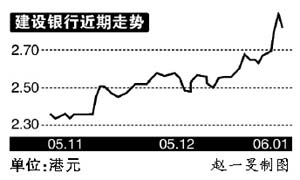

��������Ԥ�ϣ�����2006�꽫ȡ�ô���451.2��Ԫ��ÿ��ӯ��0.201Ԫ��2007�괿��502.9��Ԫ��ÿ��ӯ��0.224Ԫ�����ֳƣ����ܽ��йɼ۽��������������趨��2.78��Ԫ������֮�ϣ�����ά�ֶԸ��е�����������

|