赌利率接近顶峰 美元大跌 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月05日 03:19 每日经济新闻 | |||||||||||

|

郑步春每日经济新闻[2006-1-5]

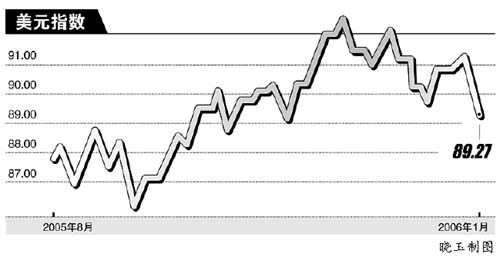

因美联储公布的上次利率会议细节显示“美国加息周期可望稍早结束”,美元大跌。北京时间周三18:30,欧元对美元报1.2067,美元对日元报116.18。

周二纽约盘中,早在联储纪要公布前,美元便先因美国供应管理协会(ISM)较差的12月制造业调查报告而下跌。 该ISM制造业指数在去年12月是54.2,低于11月58.1,也低于公布前分析师普遍预测的57.5。在联储会议纪要公布后,美元进一步下跌。 利差“根基”动摇 始自12个月之前的美元大反弹的直接动力是美元利差优势不断加强,或利差劣势不断缩小。然而在美元上涨刚起步时,许多分析师对此不以为然,仍然不断声讨美国的双赤字。 但由于美元在一片指责声中不断上涨,市场终于习惯了以“利差”解释一切,市场终于明白,美元的上涨是因为人们贪图利差,并不自不觉地购入美元资产所导致。人们被走势说服,最终开始漠视屡创新高的双赤字。当市场思维惯性形成后,美元利差根基即确立。 本次美联储纪要的公布,正好是“对症下药”,正好动摇了美元本轮大涨的“意识根基”。在这种刚刚形成几个月的根基被动摇后,很容易会造成美元下跌。然而,我们不禁要问,如此会不会又走入另一个误区? 隐性假设 市场极度关心“美元利率上升顶点在何处”,但这其实只是一个方面。另一方面,这种关心本身包含了一个前提或假设,即一旦美国停止加息,美元的利差优势便会消失。 然而事实上,美国停止加息仅仅只是事物的一半,另一半还取决于美国停止加息后,其主要对手货币欧元和日元的利率走向。 举个简单例子,美、欧、日同步加息和同步保持利率不变,这两种情况其实对利差影响力极度有限。换句话说,如果只考虑美国停止加息,而不考虑美国行为会不会导致欧洲和日本利率走向发生变动,并没有实际意义。 如果美国将利率停止在4.50%或4.75%,由于担心美元贬值,流向美国的资金便可能回流,这种回流会使欧洲和日本流动性充斥,这当然会影响这些国家的资金成本,即利率走向。虽然这种影响会否导致欧洲和日本不再加息却还很难说。 我们至少可以认为,这是个动态过程,美国既引领了全球加息周期,同样有能力阻碍这种全球性加息倾向,包括欧洲和日本。 日欧利率存变数 欧洲始自去年中的复苏渐渐明显,欧洲的复苏其实和欧元汇率大跌有关,这使欧洲一些公司出口能力上升,而出口的上升又带动产能扩张和失业率从历史高点下降。值得一提的是,欧洲的复苏更大程度是外需而非内需拉动,其本身并不“合谐”。这造成欧元区经济虽然很容易在弱欧元下复苏,也很容易在强欧元下停止复苏。 由此可以推论,欧元如果对美元上涨,会损及欧洲复苏的“最主要动力”,而动力消失的结局便极可能构成欧元利率和欧元走势的极大不确定性。 相较欧元区,日本情况还稍好,这是因为本轮日元复苏虽也得益于弱日元,但日本结构性调整更加功不可没。然而这并等于说日元便没一丁点问题,因为人民币汇率机制虽然已改为盯一篮子货币,但实质上仍然受美元影响极大。因此,美元的走弱必然会使人民币实质上对其它币种走弱,这也包括日元。在这种情况下,不排除日本央行会重祭“干预”大旗,人为压制日元汇率。 因此,欧元和日元的利率或汇率均会因美国停止加息而产生变数,这也等于为美元走势平添许多不确定性。操作方面,基于上述认识,我们虽然认为应强化对美元的的警惕,但仍然还不到彻底看空和全线清仓的时候。至少我们应防止美元利率出乎意料地长久停在4.50%或4.75%一带,而欧元和日元利率迟迟不能跟进这种情况出现。 |

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 治高血压获重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|