|

王月 特约撰稿[2006-01-05]

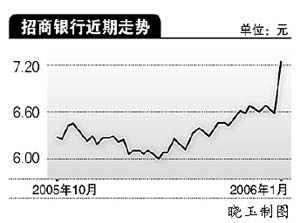

招商银行昨日复牌以涨停板报收,带动银行股普涨。分析师认为,这将对后续股改的银行股形成很强的示范效应。

按昨日收盘价7.24元计算,招行自然除权价为5.75元,而保荐人估计其股改完成后股价只有5.45元(一般来说,保荐人会对股价有一定的高估)。考虑到其认沽权证行权价(5.65元)较低,短期风险已经增大。

但申银万国认为,对价方案将促使招行转债全面转股,在摊薄每股收益的同时,其每股净资产会有所增加。在假设转债全面转股的前提下,以10送2.54的对价计算,招行今年市净率为1.75倍,市盈率为12.6倍;如果考虑可能实施的融资计划,则今年市净率为1.59倍,市盈率为14.8倍,部分指标已经与浦发和民生接近。

作为一家具有产品竞争力和长期发展潜力的银行,申银万国认为,招行可以享有至少10%的行业溢价水平。综合招行的基本面优势、估值水平和权证预期,申银万国预期其股价至少有15%的上涨空间。

国泰君安则认为,招行总对价为每10股获送2.5963股,较修订前提高31%。权证的交易价值将驱动招行股价上涨,若考虑到债转股后的股票抛压,股改期间招行股票的潜在涨幅大约在10%左右。对流通股股东来说,昨天的涨停板已经体现了市场的预期。从另一个方面来看,昨日银行股普涨,显示送认沽权证和预期收益这样的低成本股改方案,为上市公司和市场所接受,因此如果招行股改方案顺利获得通过,则有可能对后续股改的上市银行,如浦发、华夏等带来很强的示范效应,甚至有可能会引发对原定方案的修改,投资者不妨对尚未股改的银行股进行跟踪。

|