2005年中国汇率制度报告(3) |

|---|

| http://finance.sina.com.cn 2005年12月23日 11:44 新浪财经 |

|

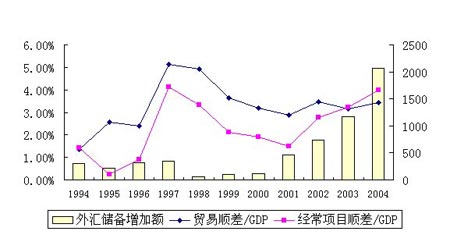

三、人民币升值预期高的基本原因:货币因素大于实体因素 7月21日汇率改革后,人民币汇率是否会按照国际投机者的预期,持续不断地升值?如果不是,当前人民币升值预期如此之高,基本原因是什么? 随着中国市场化改革的持续深入,一定程度劳动生产率的提高,势必出现人民币升值的可能。据有关人士测算,1995-2003年间,中国制造业部门的劳动生产率与美国、OECD国家相比,累计增长了1.2-1.5倍。另一方面,进入90年代后,国际政治社会中“冷战”的结束,国际资本的流动冲破了长期以来意识形态形成的障碍,给正在打开国门,进入资源全球化配置的中国,创造了极大的机遇,加上广阔的市场,廉价的劳动力,使中国一改过去贸易和经常账户逆差与资本账户顺差局面,为经常账户和资本账户双顺差的局面。出现了从1990-2004年15年间,有12年为双顺差的显著现象(图表4)。累计经常账户顺差2569亿美元,资本账户顺差3178亿美元。这势必驱使人民币币值趋于上升。但是人民币币值是否如海外有关机构和人员评论的,被低估了25%?40%?国际社会中既深谙中国整体经济状况又深谙国际货币体系矛盾与困境的国际货币基金组织,在2004年对华磋商报告中都曾指出:“没有足够的证据表明人民币被严重低估。” 既然如此,即人民币确实存在小幅升值的潜力,但实际并没有外界舆论和预期的那么大,又是什么基本的、直接的原因导致人民币遭遇如此大的升值压力?我们的基本结论:在人民币升值问题上,有实体经济因素,但更多的升值压力中,货币性因素远远大于实体经济性因素。仔细分析,其中又关系国际因素和国内因素等。

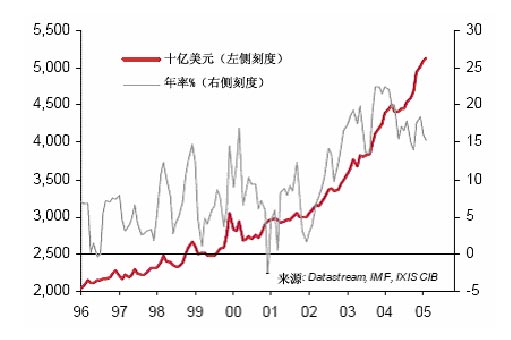

(1)国际因素:世界基础货币过多,大量的资金在全世界寻找投机对象 从1997年以来,全球货币基础(全球流动性)的增长速度远远超过全球的生产增长速度(图表5)。2002年以后,全球货币增长率持续上涨,持续高于10%,甚至达到近25%,但世界GDP的增长率一直在2%~5%之间,两者之间的差距越来越大。作为世界第一大国和拥有国际储备货币发行权的美国,近些年来货币政策的决策,仅仅从考虑解决国内经济矛盾的需求出发,一直保持低利率政策,发行了过多的美元货币(图表28、29)。同时,在现行的国际储备货币体制格局下,各国中央银行特别是亚洲的中央银行通过外汇市场的干涉,持续不断的支持美国的巨额“双赤字”,导致世界货币基础增长迅猛。20世纪70年代以后,国际资本流动的增长速度已远远超过国际贸易和国际生产的增长速度。根据IMF对国际游资的统计,20世纪80年代初的国际短期资本为3万亿美元,到1997年底增加到了7.2万亿美元,相当于当年全球国民生产总值的20%。当前仅对冲基金已达到8000多只,约有1万亿美元资产。20世纪90年代以来的国际资本流动最显著特点,是国际间的过剩资本流动带来一个国家、一个地区乃至全球经济发展的不稳定性。巨额的货币资金必然要在全世界各个角落猎取利润对象。从已经破灭的美国新经济、网络经济泡沫,股市泡沫、到目前风险极大的美国房地产泡沫,从投机世界石油到目前投机世界黄金和其他商品,全球过剩资金一刻不停的在世界各地寻找机会。亚洲金融危机期间中国未被遭劫,并不意味中国经济与金融体系的健全与良好,恰恰是因为中国当时没有完全融入国际金融市场,仍实行严格的资本管制。目前,尽管中美贸易差额问题如美联储格林斯潘所说,解决差额问题仍不足以解决美国的经济问题,但多年的双顺差及高额的外汇储备,自然仍被授人以口实,按美国强权主义解决美国历次经济问题的惯用思维,被国际游资利益集团所利用,必然造成人民币极大的升值压力。

(2)国内因素:国内实体基于人民币升值预期的经济行为调整又加大了升值压力 (a)中国前些年外流的海外资金回流,表现为国际收支中的净误差与遗漏项目符号出现逆转,2004年与1997年相比,正负间抵算相差约500亿美元。

(b)个人、贸易企业的避险行为 恐于人民币大幅升值压力的国际舆论,国内贸易企业通过贸易信贷(提前收款、推迟付款、信用证等贸易项下融资)、货币资产调整等形式规避人民币大幅升值预期,表现为资本项目下的其他投资出现较大波动。个人则通过资产美元、人民币之间的资产转换,个人收入汇回、国际之间的转移支付等行为进行调整。

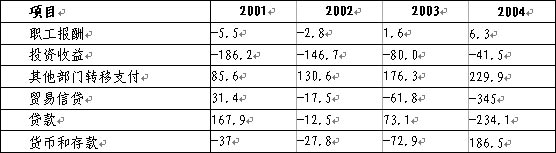

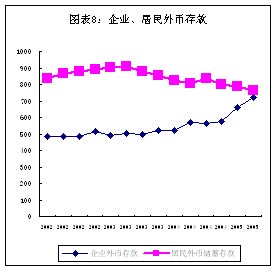

图表7:中国国际收支若干项目情况。(单位:亿美元)(注:贸易信贷、贷款、货币和存款是使用资产扣除负债后的净值。资料来源:各年国际收支统计表) (c)外资企业的行为调整 外资企业除了采取内资企业相同的避险行为,还通过减少投资收益汇回的方式进行调整。 (d)资产调整行为 一方面,受升值预期的影响,居民外币储蓄绝对额不断下降,与此同时中国的外债,尤其是短期外债、贸易信贷等均在增长。但企业的外币存款2005年增长较快,中国外债净流入金额(新借款额减去还本付息额)2005年1~6月仅增加84.16亿美元,比上年同期下降了63.04%,表明虽然仍存在升值预期而发生的资产调整,但调整幅度下降,升值预期幅度在下降。

另一方面,1998年以来的前几年,每年贸易顺差大于贸易结售汇顺差,最近几年反了过来,贸易结售汇顺差逐渐远远大于贸易顺差。将1998年至2003年六年的贸易顺差加总起来,与这六年的贸易结售汇顺差相比较,二者相差并不是很大。这说明,前几年亚洲金融危机时人们预期人民币贬值,企业、个人将外汇留在国外未结汇,现在人们预期人民币升值,近几年国内经济形势趋好,中美利差极大,房地产又在上涨,结果将钱汇回来结汇,或者用于金融市场投资,或者用于购房投资。 如果用一句话来概括:就是境内企业与个人基于大幅升值压力舆论,进行规避风险的资产调整行为,这一行为又进一步加大了升值的压力,加上美国及一些国际大投资银行的舆论鼓动,最终必然是成倍放大实体经济面反映的人民币升值因素。 进一步分析,一方面,如果严格资本管制,在人民币不完全自由兑换的环境下,国际投机热钱通过各种管制漏洞大规模投机人民币,不但难度、风险较大,而且成本较高,较为可行的方式是在舆论上鼓吹人民币升值压力,同时投机亚洲,尤其是香港与人民币密切相关的、可自由兑换的货币。另一方面,随着企业、居民资产调整的继续,历史累积的资金面上的压力逐步释放。国际收支净误差与遗漏近三年来已释放历史累积数的近一半,贸易差额与结售汇差额的历史差距已基本释放完毕。因此,未来人民币仍有小幅升值压力,但在资本项下没有完全放开的情况下,只要汇率政策得当,这种压力是可承受的。 |

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|