|

�����Ϻ�����ͬҵ����ǰ�����鳤�ƣ����������ʿ��ܽ�һ������ ����ÿ�վ�������[2005-12-14]

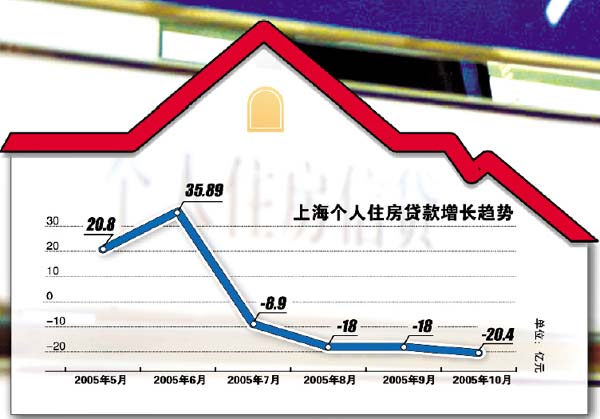

����

������һЩ���п�ʼ�����ٰ��ҵĿ�ͷ�ˣ���֪����ʿ����¶�������ڹ�ȥ�������

�ٰ��Һͱ����������°��������Ϻ��������и���ס���������������������������ͻ��0.5%��ء�

�������Է������ԣ�0.5%��һ���൱���µ����֣�����λ��ʿ���ߡ�ÿ�վ������š�������ס������ͨ������������ҵ�����ʵ��ʲ������ڴ����Է�����Ϊ��Ѻ�����ױ�ֵ��������ΥԼ��Ҫ�е��������óɱ��������������²�����������ļ��ʺܵ͡������ϰ�����ǰ��������ҵ���и���ס��������Կ�����0.3%���ҡ����������ҵ���и��˴�������½����൱�̶�����������ס����������ĸ����

�����������°����������������еĸ���ס���������������ࡣ֪����¶��һ���ڸ���ס�����������չѸ�ٵĴ�������������ֹۣ�������������������߿�ŵ�ҵ����������

���������ָ���ס�������������Ҫԭ����ǰ�������з�������̫�����µ���ٰ��Һͱ������������Ϻ�����ѧԺ��������ָ��ߡ�ÿ�վ������š����ڷ��������2003���2004�꣬��ٰ��Һͱ�������������൱�࣬����Щ�����ڷ����µ�֮������塱��Ϊ�������

����һλ�������л���ҵ���ŵĸ����˸��ߡ�ÿ�վ������š�������������Ҫ�����ڶ��ַ������У��·���������ȷ���ۺ��Ѳ�����һЩ�����ߡ��н��������������������ͨ���������������۸���ߡ���ԭ��50��ķ��ӹ��ߵ�70��������������ֻ����7�ɣ���ʵ������ȴ���ø�����������ȡ���������ĺܶ�dz����ߣ��ܶ���ͬʱ�����ӣ����������������ڶ����ڳ��ֻ�����

���������·������У�������Σ���������ٰ��ҡ���Υ�����ʱ�����ܳ����⣬�ο������п����ã���һ�ҹɷ�����ҵ���и���ҵ�����˸��ߡ�ÿ�վ������š���һЩ������Ϊ�˼ӿ����ۻؿ�ڷ�����δ�۳�ʱ����������ٽ���¼����������ƭȡ���˴�������з��ſ����̴���ʱͨ�����ȡ��������İ취��Ҫ������¥ʱ�ڸ��а���������������ģʽ�£�������������ٰ��ҡ���һֻ�۱�һֻ�ۡ���

������Щ�ٰ���ʹ������˫�����ˣ�������������ʧ��������������Ŀ���������Ҳ������������һλ������ҵ���еĸ߲���ʿ�����ߡ�ÿ�վ������š����ٽ����գ������ж��൱���衣�ٰ���һ����������������ǣ����صĿ��������������ڲ������������������п��ܻ��һ��������������ָ��ߡ�ÿ�վ������š�����������ס������ͨ������3��4��֮��Żᱩ¶������2004�귿���𱩵����ڲ���һ������ָ���ס��������������������������������Ŵ���ʱ����ˮ�֡������г��Ľ���״�������и������һ����������2005��ǰ�������һֱ�����Ϻ�����ͬҵ�������鳤������ְ�ڼ����Ѷ�κ�����ٰ��ҿ���������в�������������

|