飘带式下跌 日元积弱难改 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月07日 01:44 每日经济新闻 | |||||||||||

|

郑步春每日经济新闻[2005-12-07]

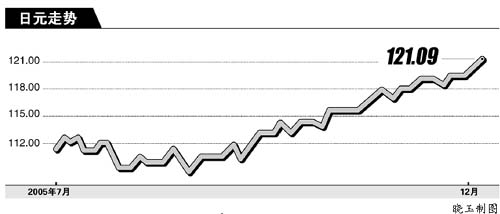

日元积弱难改,稍有起色的经济指标即“不失时机”地被日本一些官员唱空。这造成经济向好、股市上涨的同时,日元如飘带般辗转下跌。隔夜纽汇,日元从120.54对1美元跌

日本企业在7-9月当季提高工厂及设备支出,凸显了内需强劲,并加深了本周公布的GDP数据将向上修正的预期。财务省周一公布调查显示,日本企业7-9月间资本支出较去年同期增长9.6%,为连续第10季增长,4-6月当季较上年同期增长7.3%。 在图形上,日元目前支撑在122一带。首先,自1998年低位起的大型趋势线目前位于121.70;其次,以最近三年日元之升幅计算,其61.8%调整水平也在122一带。因此,日元在此便应有较强支撑。如果后市日元辗转跌破122,则到125前尤如一马平川。上档方面,日元较近阻力在5天平均线120.50,下一关键阻力则为120水平及25天平均线118.80水平,120一带堆积相当多筹码,已从前期强阻力变成了强支撑。 日元的四大“利率惰性” 日元的“利率惰性”和欧元有所不同,其长期处于零利率和由此产生的“流动性陷阱”早淡化了央行的作用,利率已经麻木,久未操练的央行也同样麻木,由此产生惰性。 当一国利率成为零时,由于人们的“流动偏好”占有上风,增加的货币被这种偏好吸收。这使货币供应量的增加,而货币成本的增加并不能影响产出。利息实质上是对人们放弃“流动性偏好”的一种补偿,当这种补偿微乎其微时,增加的货币便如泥牛入海。当央行长久不能用利率调整经济时,便产生“用进废退”效应。此为日元惰性之一。 日本存在大量官僚政治,国家机器相对强大,央行本就不具备充分的独立性,在经济长久积弱影响下,央行的这种本就不充分的独立性更加弱化,这使得加息所受阻挠远远大于美国。此为日元惰性之二。 日本上世纪九十年代曾“经济复苏”,利率曾经提升过,但其后重新衰退,这使日本的教训极为深刻。虽然日本当年的衰退另有原因,但这种巧合还是让许多人说起现成话,这使官员们更加害怕调整利率,使央行底气更弱。此为日元惰性之三。 由于亚太最大的竞争对手中国在去年秋天加息一次后,迄今未进入所谓“加息周期”,这使得日本在决定加息时投鼠忌器。日本央行应美国要求已长久没有干预汇市,即不再由央行故意抛售日元,压低日元。在这种不干预的情况下,日本的汇率又必须多多少少地参考了人民币,即日本希望日元低一些,低到可以和人民币“相称”的地位,这样才能保持日本的出口的相对竞争力。由于加息会使日元走强,这必然不利于日元对人民币的“参考汇率”的维持,因此,只要人民币利率不动,日元这方面的惰性便一直存在。此为日元惰性之四。 如今全球加息成风,即使是利率惰性最强的欧元也加息,日本似乎显得不合时宜。更何况本周后,又有几家央行将加息,更凸显了日元的利率“孤势”,成为全球币种的“利率洼地”。汇市中,“水”是往高处流的,尤其是今年以来不断加息的美元和新西兰元的极强表现更是强化了这种理念。 上述的广泛背景,及笔者以前所提的日元软肋构成了日元令人“看不懂”的弱势,然而笔者也要提一下的是:日元的这种弱势虽有其一定合理性,但这种合理性也是有限的。毕竟日本的经济正在复苏,汇率终究要反映一国的经济基本面,惰性也终有一天会被强劲的现实所打破。 |

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 男人―让你更加强壮! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|