四大因素决定钢铁业未来格局 |

|---|

| http://finance.sina.com.cn 2005年09月30日 14:09 《新财富》 |

|

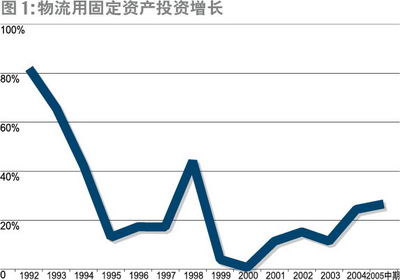

2004年外商投资额达1473亿美元,实际利用外资606亿美元,其中70%投向制造业;物流用固定资产投资即将进入增长期,今年上半年,国内物流相关行业固定资产投资额预计为3447亿元,同比增长26.5%,高于全国平均投资增长水平;汽车行业2005年全年用钢需求量约增长20%;钢结构建筑的巨大发展空间,都将继续拉动相关钢材品种的需求。 与此同时,中国钢铁总的产能正开始由供不应求向供大于求转变,未来钢铁行业利润将向板材及优质钢、技术装备领先、产业链完善、产品替代能力强等4类企业集中。 王禹/文 四大因素将拉动钢材市场的需求 实际上,中国设备制造业是中国经济发展的“软肋”,被外资长期关注,未来设备制造业的持续快速发展及升级将带来制造业用钢的需求空间,国内固定资产投资结构变化、外资对中国投资结构变化将影响中国钢铁市场需求,并进一步决定未来钢材市场的需求品种。 2003年,外商投资额达到1150.7亿美元,2004年上升为1473亿美元,增长28%,实际使用外资606亿美元,同比增13.3%。其中投向制造业占很大比重(70%)。 交通运输设备制造业同比增52.9%,通用设备制造业同比增41.4%,专业设备制造业同比增68.1%。制造业的发展,极大地拉动了2004年制造业用钢的需求。尽管受到11号、29号文的影响,预计2005年实际使用外资仍将达到去年水平,并仍将主要投向交通运输及设备制造业。 中国经济由基础产业和制造业支撑,目前制造业中,中国产品制造业产能严重过剩,而设备制造业如轨道交通设备、输变电设备、工业设备,以及机器装备制造业如生产工业设备的基础制造业等产能严重不足,是中国急需发展的产业,它们对优质钢材有长期需求,如无逢钢管、合金钢或特种钢国内需求不足,需要大量进口,没有钢铁工业支撑,无法实现产业结构的升级。而外商的投资为其发展注入活力,并因此带动相关钢品种的需求。 物流用固定资产投资增长拉动相关钢材品种的需求 物流用固定资产投资2000年以来持续增长,2004年物流基础设施固定资产投资总额0.7万亿(图1),同比增长24.3%,增速低于同期社会物流总额增长速度5.6个百分点,低于同期全社会固定资产投资增长幅度25.8%水平1.5个百分点。

物流用固定资产投资即将进入增长期,今年上半年,国内物流相关行业固定资产投资额预计为3447亿元,同比增长26.5%,增幅比上年提高2.9个百分点,高于全国平均投资增长水平。从投资构成看,交通运输业投资,达到2858亿元,占物流用固定资产总投资的83%,同比增长24.5%,增幅比上年提高1.2个百分点。物流用固定资产投资的增长将带动相关行业如铁路建设、港口建设、造船等的快速发展,继续拉动相关钢材品种的需求(表1)。

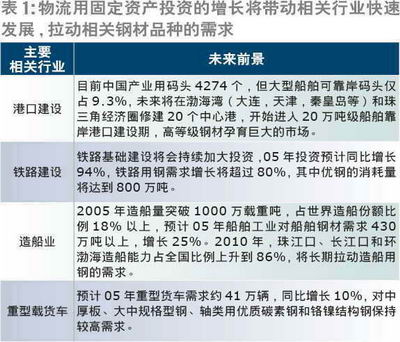

预计2005年汽车行业全年用钢需求量约为1500万吨,较上年增长20% 汽车工业可以带动制造业的发展,属于国民经济的高增长产业,与GDP运行规律非常密切。以轿车为例,2004年轿车产量231.62万辆,同比增11.99%;销量247.5万辆,同比增15.17%;Kj(轿车增长率与GDP增长率之比值)为1.28。本次调控是延长经济上升期阶段,2004年GDP为9.5%,2005年预计9%左右,轿车市场一定存在“余喷”,即Kj指标仍会上升到2.0以上,表现出中等繁荣,预计三季度仍是锯齿波态过渡,四季度平稳回升(图2)。

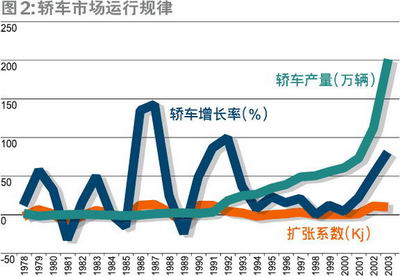

汽车行业作为国民经济支柱产业进入快速发展期,预计到2020年,中国汽车需求量将达到1320万辆,需用钢材3600万吨,特别是板材类产品的消费空间很大。2005年,行业开始回暖,特别是大客车和重型货车需求保持快速增长,而二者用钢量较大,其用钢需求逐步上升,预计2005年汽车行业全年用钢需求量约为1500万吨,较上年增长20%。其中,由于中高档轿车的钢板、以及轿车、卡车的一部分棒线材、汽车发动机的气阀钢和一些高强度标准件用的冷墩钢、易切削钢需要大量进口,国内仍供不应求;特别以优特钢为主要材料的汽车零部件用钢的需求呈不断增长态势,预计2005年汽车行业优特钢的需求量为300万吨以上,将同比增长近40%。 按发达国家钢结构占用钢总量平均10-20%计算,中国年钢结构产量将达2000-4000万吨 钢结构在国外发达国家应用十分广泛,如美国、日本,其钢结构建筑与混凝土建筑比值在0.9以上,欧盟也在0.5以上,而中国仅为0.1左右,与希腊和葡萄牙的情况相当(图3)。各国钢结构占钢材总量的比例表明,美国和日本在25-35%,而中国不到5%。这说明,钢结构未来有很大的发展机会。

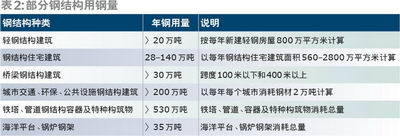

目前中国钢结构市场的主角是工业项目,建筑用钢结构市场仍未得到发展,这是国内钢结构企业和钢材生产企业的潜在发展机遇。目前H型钢在钢结构制造企业的用料比例仅占15%左右,其它钢材品种,如方矩管的应用比例在不断增加,而目前钢铁工业技术进步水平和城市化进程使钢结构已具备实际应用价值,具有广泛的应用前景。《钢铁产业发展政策》明确提出使用节约型钢,大力推广H型钢、高强度钢板、钢管等钢材品种,这对钢铁行业的发展,其潜在市场十分巨大(表2、表3)。

如果按年递增7-9%的发展速度计算,目前我国年钢结构产量600-700万吨(2004年为645万吨,预测2005年为700万吨);按发达国家钢结构占用钢总量平均10-20%计算,年钢结构产量将达2000-4000万吨,这是一个非常大的市场。2005年,受到宏观调控的影响,预计钢结构用钢需求1100-1200万吨;未来西部开发、振兴东北、中部崛起,奥运和世博会等重大基础建设稳步快速推进,将进一步推动整个城市化进程,钢结构的市场空间和应用领域已经打开。 行业利润将集中在四类钢铁企业 中国钢铁总的产能正开始由供不应求向供大于求转变。 2004年底,中国炼钢产能达到4.19亿吨,炼钢在建规模1.19亿吨;到2008年,如果1.19亿吨在建能力完成,总的炼钢产能将达5.38亿吨。需求方面,2010年,中国钢铁需求预计为4.3亿吨(不含重复材),而到2006年,中国炼钢产能就可达到4.9亿吨。

与此同时,目前钢铁工业的产业布局表现出能源、矿产资源、港口运输与钢铁生产配置的矛盾。能源与矿产集中在西北和东北,大部分钢铁企业集中在华北和华东;特别是一些大型钢铁企业布局在华东和华北中心城市或是周边,影响或违反环保要求;华北地区缺水少电,但聚集了较多钢铁企业;长江南北铁路运输能力相对较弱,长江流域运力较强,港口接运能力与铁路疏运能力不平衡状况严重,影响甚至制约铁矿石的进口量(图4、图5)。 这些都使得原燃料价格不断上涨,钢铁生产成本不断上升。2004年钢铁行业总的炼钢生铁成本比上年提高46%(表4)。

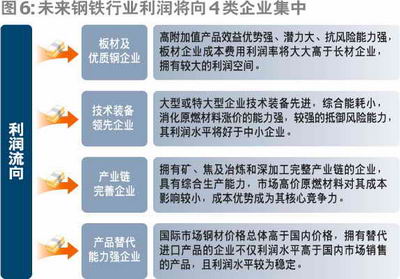

今年1-5月炼钢生铁制造成本同比上升14.92%,预计2005年成本再上涨15%左右。特别在成本结构中,原燃材料、运输成本的增长远远大于人力成本的增长,其占总成本比重在不断加大。相比之下,拥有矿山和完整产业链条的企业,其生产成本具有相对比较优势,如果自有矿比例在70%以上,2004年炼钢生铁成本上升不到30%(表5)。 因此,未来产品结构调整充分,且具有能源、矿产、水利及交通保障的钢铁企业盈利能力强,成本优势显著,这就决定了未来行业利润将集中在四类钢铁企业(图6)。

目前这四类企业均被包括在中国92家重点冶金企业中。财务数据表明,这92家重点企业2004年到2005年每月的销售收入和利润总额总体上呈现增长态势;2004年全年利润总额782.62亿,平均月利润额65.22亿。尽管2005年2季度钢材价格下跌,但上半年仍实现利润总额500.15亿,平均月利润额83.36亿,同比增长34.27%。特别是年产量500万吨规模以上的15家钢铁生产企业的销售收入、利润分别占重点大中型企业销售收入、利润总额的54%和72%以上。 2005年上半年,对68家钢铁企业的统计数据表明,利润增长最大的集中在前10名企业,其利润合计为335.82亿元,占68户总额的68.21%;其中宝钢、鞍钢和武钢三家利润合计249.52亿元,占总额的50.68%。 《钢铁产业政策》表明,到2010年,国内前十位钢铁企业集团钢产量占全国产量比例达到50%以上,2020年,国内前十位的钢铁企业集团钢产量占全国产量的比例达到70%以上。到2004年,大于500万吨钢铁企业15个,企业钢产量占总产量45%,但前十位钢铁企业钢产量占全国产量比例不足35%,仍有较大差距。因此,通过调整组织结构,实施兼并重组,扩大具有优势的企业集团的规模和专业化,提高产业集中度是钢铁工业当务之急。 (作者就职于华西证券投资研究总部)(《新财富》2005年9月号最新文章) |

| 新浪首页 > 财经纵横 > 产经动态 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 瑜珈美容俱乐部太赚钱 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|