灵活汇率机制降低通缩风险 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月19日 10:04 《新财富》 | ||||||||||||

|

1998-2002年中国通缩的根本原因在于人民币汇率的刚性灵活汇率机制降低通缩风险 哈继铭 范维维/文 导致1998-2002年期间通货紧缩的根本原因在于人民币对美元汇率的刚性,假如当时增强人民币汇率灵活性,间歇性通缩完全可以避免。在经过一年多宏观调控后,中国经济会否再

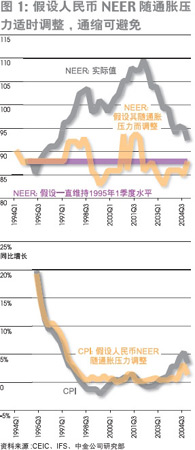

人民币对美元汇率的刚性导致1998-2002年间通缩 我们用计量方法建立了一个决定价格变化的经验关系式,从主要供应和需求方价格决定因素分析它们对消费物价指数(CPI)的影响。回归结果显示,累积产出缺口(gap-cum)、广义货币供应量(M2)、国际大宗商品价格指数(pcom)和单位劳动力成本(ulc)的上升提高CPI,而贸易开放程度(open,进出口总额与GDP之比)和人民币名义有效汇率(NEER)的上升降低CPI。我们发现,人民币对美元汇率的刚性是导致1998-2002年期间通货紧缩的根本原因。假如当时增强人民币汇率灵活性,间歇性通缩可以避免。 由于人民币基本盯住美元,而美元在1995年第1季度到2001年第4季度间大幅升值,人民币NEER在1995-2001年期间升值近26%,不仅降低了进口商品的人民币价格,还导致M2和单位劳动力成本增幅在1998年前大幅下降和产出缺口1998年后的负向扩大。随着对外贸易的不断开放,进口关税的大幅下调降低了进口价格。亚洲金融危机前后国际大宗商品价格的大幅下跌进一步降低了中国的原材料进口价格。这些都是导致当时物价指数下降的重要因素。 实际上,只要当时人民币对美元贬值以避免有效汇率的升值,并改变人民币汇率形成机制以增强其灵活性,通货紧缩是可以避免的。假定当时人民币对美元贬值使NEER不大幅升值,而是维持在1995年第1季度的水平,模拟结果显示物价水平大大提高(未考虑如果人民币对美元贬值,gap、M2和ulc都将高于历史值,进一步降低通缩压力)。假如当时增强人民币汇率灵活性,使其可以根据通货膨胀的变化作出相应的反应,间歇性通缩是可以避免的。假定NEER可以围绕其1995年第1季度的水平上下波动而保持均值不变―即在通胀压力大时适当升值,通缩压力大时适当贬值,模拟结果显示CPI同比增幅始终为正(图1)。

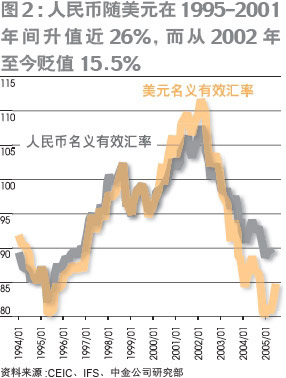

图一 人民币不大幅升值,出现通缩的可能性极小 我们注意到,1998-2002年间的通缩不仅仅是CPI的负增长,还表现为GDP平减指数和PPI都出现了负增长。至于2003-2004年的经济过热是否将导致未来一段时期物价下降,我们认为,短期内出现通缩的可能性小于1998-2002年。理由是中国经济增长依然强劲,受行政控制的价格有补涨空间,近年来人民币名义有效汇率大幅贬值,负利率使货币条件偏松,国际大宗商品和原油价格短期内难以大幅回落,房地产价格的趋稳和回落有助于推动消费增长,PPI和GDP平减指数依然维持在5-6%的增幅。 无论是供应方还是需求方的价格决定因素也都显示中国近期出现通缩的可能性远远小于1998-2002年期间。 从供给角度看,影响价格的因素包括生产要素价格和劳动生产率的变化:生产要素价格的下降和劳动生产率的提高将抑制物价上涨。当前单位劳动力成本的增速明显快于1997-1998年间。随着利率市场化(贷款利率下限管理)的改革和银行风险定价能力的提高,银行提高贷款利率的可能性大于降低利率。当前期货市场价格显示油价回落至1998-2002年水平的可能性极小。其它大宗商品价格预期已经见顶,但短期内难以大幅回落。人民币名义有效汇率在1995-2002年间升值26%,而且加权平均进口关税从1995年的27%降至2002年的6%。今后进一步下降的空间有限。相比之下,由于盯住美元,人民币名义有效汇率从2002年至今贬值15.5%(图2)。

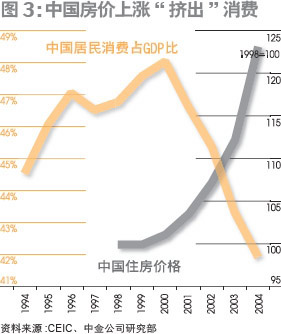

图二 从需求角度看,影响价格的主要变量是收入的增长、当前消费相对于未来消费的预期机会成本(如储蓄回报率)、消费者财富和流动性变化等。收入变化取决于GDP增速。1998年中国主要贸易伙伴GDP增速仅为1%,而今明两年全球GDP增速保守估计在4%以上。近期房地产价格的大幅上涨是抑制城镇消费的重要原因。对住房的消费和投资“挤出”了其它消费需求(图3)。近期房地产价格下跌将缓解房价对消费的“挤出”效应,从而促进待购房家庭对其它消费品的需求,今年上半年消费品零售总额扣除物价因素后同比增长12%,比去年同期增速提高1.8个百分点。

图三 1994-2001年间中国货币供应增速大幅下降,M2同比增速从1995年第1季度的36%下降到1998年第2季度的14.3%和2000年第4季度的12.3%。银根的迅速紧缩令通货膨胀率急剧下降,是引起当时通货紧缩的原因之一。相比之下,本次周期货币供应的变化幅度小得多,M2增速从2003年第2季度的20.8%降至2005年第2季度的15.7%,2005年全年的目标为15%,估计明、后年仍将保持在14%左右。即使人民币升值,外汇大量流出的可能性也不大,因为人民币不可能大幅升值;前期流入资金多在实体经济中,流动性不高。 灵活汇率机制可化解全球房地产泡沫破灭风险 分析结果表明,只要世界经济增速不急剧下降,人民币不大幅升值,中国在今后的2-3年出现通缩的可能性很小,我们认为今年人民币升值不会超过5%。人民币NEER在今年2季度比1季度已经上升约2%。所以,今年下半年升值幅度将不会超过3%。如果假定到今年第4季度共升值3%,预测结果显示CPI通货膨胀在今年第3和第4季度分别为2.2%和0.7%,而2006和2007年各季度分别为1.5-3%和1.8-2.2%。 但是,如果世界经济增速急剧下降,中国则有可能出现通缩。 目前不能排除世界经济大幅下降的可能性。这一风险可能来自于部分发达国家房地产价格的大幅回落。美国和发达国家房地产价格泡沫的破灭对中国有着极大的影响。第一,中国经济的外贸依存度很高,进出口总额占GDP近80%,而且出口的外部需求极为敏感,我们的计算结果显示弹性为5.9%,即外部需求下降1%,中国出口将下降近6%。发达国家房地产价格泡沫破灭造成的外部需求大幅下降将对中国经济造成极大的冲击。第二,中国近年来房地产价格也大幅上涨,不少城市房价泡沫凸现。部分城市当前的房价租金比高于1998-2001年水平70%,与香港房地产泡沫破灭前的1997年相若,更是大于美国当前房价租金比与历史平均值的偏差。中国经济增速的大幅下降将抑制投资,包括房地产投资。 假定世界房地产价格大幅回落导致经济增速急剧下降,致使中国经济在2006-2007年大幅下滑,国际大宗商品价格下降速度比上述假定快一倍,即使人民币不升值,中国也可能会出现通缩。为了防止和减轻通缩压力,那时人民币需要贬值。因此,增强人民币汇率的灵活性显得至关重要。 作者分别为中国国际金融有限公司研究部首席经济学家和宏观经济分析师(《新财富》2005年8月号最新文章)

|

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 名品折扣店聚财新模式 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 加盟情侣服饰赠4.8万 |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|