�������ݾ��÷�չ���ۣ��̶��ʲ�Ͷ���Ƿ�չ�й��Ҿ��÷�չ��ǰ���������ĸ↑�����������չ̶��ʲ�Ͷ�ʿ����ȶ�������1978-2004�꣬ȫ���̶��ʲ�Ͷ�ʴ�21.75��Ԫ���ӵ�6827.59��Ԫ���������25.5%�����ƶ����վ��ó���������������Ҫ�ƶ���������������Ͷ������������ͳ�����ϣ��Թ̶��ʲ�Ͷ�ʶԽ��վ���������Ӱ����з�����

����һ���̶��ʲ�Ͷ���Ǿ�����������Ҫԭ����

�������÷�չȡ����Ͷ���ʽ���������ʽ������Ч�ʡ��̶��ʲ�Ͷ���Ǿ�����������Ҫԭ���������Ծ������о����ȵ����ã����������ЧӦ��������������

������һ�� �̶��ʲ�Ͷ���Ǿ�����������Ҫ������

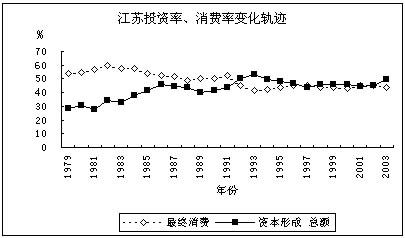

��������������Ƕȿ���GDP���������ѡ��ʱ��γ��ܶ�;�������������ɡ��ĸ↑�������������Ź�ҵ�����ִ���������̣�����Ͷ������������2003�꣬Ͷ����Ϊ49.6%����1979��������20.9���ٷֵ㣬1979-2003�꣬�ʱ��γ��ܶ�ƽ��ռGDP�ı���Ϊ42.5����Ͷ���ʵĴ����������Ϊ��֤���վ��õ���ɺ�������������ǰ���������γ��˸����뾭�ø�����������ѭ����Ͷ������Ծ��������ʵ���ƽ�������ʴ�52.0%���̶��ʲ�Ͷ���Ǹĸ↑���������վ�����������Ҫ��������

������1������������ṹ����������Ծ���������������[1]����λ��%��

�������

����GDP����

������������ռGDP����

������������������

������������

�����������ʣ�

�����ʱ��γ��ܶͶ���ʣ�

����������

������������

�����ʱ��γ��ܶ�

����������

����1979

����12.0

����54.0

����28.7

����17.4

����90.0

����24.1

����-14.0

����1980

����4.8

����54.9

����30.5

����14.7

����50.2

����37.1

����12.7

����1985

����17.3

����54.3

����41.6

����4.1

����22.7

����58.2

����19.1

����1990

����5.0

����50.6

����41.5

����7.8

����62.2

����68.1

����-30.3

����1995

����15.4

����43.7

����48.1

����8.3

����76.5

����80.3

����-56.8

����1996

����12.2

����45.3

����46.6

����8.1

����47.4

����42.6

����9.9

����1997

����12.0

����45.2

����43.8

����11.0

����40.1

����29.5

����30.4

����1998

����11.0

����43.9

����46.1

����10.0

����25.9

����68.7

����5.4

����1999

����10.1

����43.4

����46.2

����10.4

����40.3

����51.3

����8.5

����2000

����10.6

����43.2

����46.0

����10.8

����43.4

����44.6

����12.0

����2001

����10.2

����45.1

����44.6

����10.3

����48.6

����40.6

����10.8

����2002

����11.6

����45.2

����45.2

����9.6

����52.0

����41.6

����6.4

����2003

����13.5

����44.0

����49.6

����6.4

����50.5

����45.9

����3.6

������ƽ��

����12.3

����49.2

����42.5

����8.4

����45.3

����52.0

����2.6

����[1]�ּ��ʱ��γ��ܶ�ռGDP�ı���ΪͶ���ʡ�������ʱ��γ��ܶ�������GDP����֮�ȣ���Ͷ�����������뾭��������֮��ΪͶ�����������ʡ�

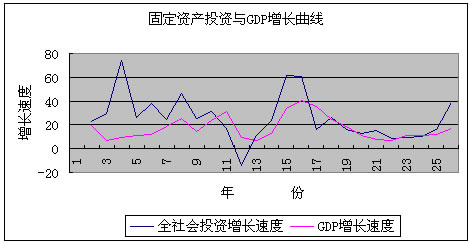

�����������̶��ʲ�Ͷ���뾭���������ڽϸߵ����������1���̶��ʲ�Ͷ�����������뾭���������߱仯���ƻ�����ͬ�����ò������ܹ�����������Ĺ�ϵ������һ����ԣ����ø���������������������ţ�����˥��Ҳ�ܿ��Թ���Ϊ�����������������ͼ��1978-2003��̶��ʲ�Ͷ����GDP�������ߣ��ɼ�������������Ͷ������������˵����������Ͷ�����ڴ������ƣ������������̶��ʲ�Ͷ����GDP������֮������²���������ͬ��ġ����������䲻��ȫһ�£����仯���ƺͲ�������ȴ������ͬ���̶��ʲ�Ͷ�����������뾭���������߾������Եġ���ͬ�ԡ��͡�ʱ��ЧӦ��������Ƚ϶��ԣ�Ͷ�ʲ�������Ҫ��������������ֵ�������ȡ�����˵Ͷ�ʲ���ֱ�������;����˾��������IJ�����������������Ͷ��������֮������ϵ��Ϊ0.56�����ڽϸߵ�����ԡ�

����2��Ͷ�����뾭��������Ҳ��������ͬ��仯��Ͷ������Ȼ�����жϾ��ù��ȵ�Ψһ������ȷʵ�Ƿ�ӳ�������ȵ�һ������ָ�ꡣ��ͼ��ʾ��Ͷ��������ȼ��Dz����ģ��е�ʱ���������е�ʱ���½���Ͷ�����뾭��������Ҳ��������ͬ��仯����ʱ�ڿ���

���������Ͱ�ʮ�����Ͷ����ˮƽƽ��ֵΪ37.9%������������ֵ�����11.6%���ڰ�ʮ����к��ڣ������ھ��÷�չ���ձ���ڲ���������������ɵ������ݸ��Ե���Դ����������ӡ����ơ�������ǰ����;ֲ����棬������Ŀ�����¹̶��ʲ�Ͷ�ʴ��ģ���͡�1985-1988��Ͷ����ƽ����44.0%������������ֵ�����15.1%��

������ʮ�����Ͷ���ʽϴ����������ƽ��ֵΪ46.9%������������ֵ�����13.5%��1989�꣬�ܹ��Һ�۵��ص�Ӱ�죬�̶��ʲ�Ͷ�ʳ����˸�����(-13.9%)��1990��ȫ���̶��ʲ�Ͷ������Ҳֻ��11.3%��1992�꣬Сƽͬ־��Ѳʱ��������Ҫ�����������Դ�Ϊ��������������һ��ȫ���ԵĽ����ȳ�����1993��ﵽ�۷塣1992��1993�꣬ȫ���̶��ʲ�Ͷ�ʷֱ�����61.8%��60.8%�������ھ��õ�������Ͷ���ʴ�50.1%��53.0%��

����1997�꣬���ÿ�ʼ���٣��������������ֵ�����ʱ��������0.2���ٷֵ㣬Ͷ����Ҳ����2.8���ٷֵ㡣1998��������������Ч�����㵼�¾��������ٶȷ�����������һ���̶ȵ�ͨ����������1998-2002�꣬���������������10.7%��Զ����1979-1997��ƽ��12.7%��ˮƽ��������������������Ѽ۸�CPI�����½��ģ�������1%���¡���Ͷ��������������2003�����������վ��ò����µķ�չ���ڣ��̶��ʲ�Ͷ��Ҳ���ѵ����ǻ���״�����������������ͨ����2003��2004�꣬ȫ���̶��ʲ�Ͷ�ʷֱ�����38.6%��28.0%���������̶��ʲ�Ͷ��ͨ������ЧӦ���������������

����Ͷ�ʳ������۱�����Ͷ�����ӿ������¹���������ֵ�ijɱ����ӡ��̶��ʲ�Ͷ�ʶԾ���������������ֱ�ӵ��������ã����ң�����Ͷ�ʻ�������ԭ���ϡ������豸���Ͷ����ȵ����Ӷ�������Ͷ�ʻ�����ҵ�IJ�������������������������ߵIJ�����̬������Ͷ��������ͬ����ͺ�һ��ľ������ѵ�����������Ӱ�졣����Ͷ�����ģ�Ͳ��㣬ÿ����100��Ԫ�̶��ʲ�Ͷ�ʣ����շ�����ܲ���339.4��Ԫ;ÿ����100��Ԫ�̶��ʲ�Ͷ�ʣ�ͨ�����ø�����ֱ�ӻ��ӵ�Ϊ�ⲿ��Ͷ���ṩ���ֲ�Ʒ������IJ������̣�����ת��Ϊ������������50.2��Ԫ��������ȫ��ʵ�����ѽ��շ�����ܲ���132.73��Ԫ��ÿ100��Ԫ�̶��ʲ�Ͷ�ʶԹ��ø����ŵ�Ӱ�����±���

������2��ÿ100��Ԫ�̶��ʲ�Ͷ�ʶԸ����ŵ�Ӱ�죨��λ����Ԫ��

��������

������ֵ����

����������������

������һ��ҵ

����24.54

����3.63

�����ڶ���ҵ

����242.96

����35.94

����# ��ҵ

����216.90

����32.09

��������ҵ

����26.06

����3.86

����������ҵ

����71.91

����10.61

����# ��ͨ���估�ʵ�ҵ

����7.58

����1.12

��������������ó��ҵ

����18.05

����2.67

�������ڡ�����ҵ

����5.98

����0.88

�����ϼ�

����339.42

����50.21

�������ģ�Ͷ�ʵ����Ǻ�۵��ص���Ҫ������

����Ͷ�ʾ��С���Ϊ����������Ϊ���ڹ��������������ص㡣������Ƕȣ�����Ͷ�ʻ�Ӷ��ڴ������������ٶȵ���ߣ�����Ͷ������Կ������������dz���Ҫ����1991-2003�꽭����������������ٶ�������Ͷ���������ٱ����������3.2���ٷֵ㡣����һ�ڼ佭����������IJ������������Ͷ������IJ���ǿ��Զ�����������������ٶ�����൱������ɾ��ò�������Ҫ���أ�����ϵ�����������ѵ�6.6��,�������������Ѵ�26.1���ٷֵ㡣Ͷ�ʵ���һ�仯�ص����������ؾ��õķ�ʽ�����й�ϵ������Ͷ��������һ���Ĺ��ԣ�Ͷ����Ŀ�Ľ��蹤��һ����Ҫ���������ɣ����������һ������Ŀ���ɴ������Ͷ�ʸ���������Ҫ�������ꡣ��Ͷ�ʸ������շ��˾���ȫ�����ʱ���������ò���ȡ�����������ߣ���ʹ���ý��£��ع鵽�ʶȵ��������䡣��ˣ����ҹ����������Ρ����š����������õ���ŵ㼸����������Ͷ���ϡ����ֲ�����ʽ��Ȼ���ڲ��ٱˣ�����Ч��ȴ��һ����������ʵ��

������3[2]�����������������ƽ�������ٶȼ�����ǿ�ȣ���λ������

������1991��2003�꣩

����ָ��

����GDP

������������

�����ʱ��γ��ܶ�

�����������

����13.5

����11.5

����14.7

��������ϵ��

����4.6

����2.1

����8.7

��������

����17.3

����7.9

����34.0

����[2]����������۸���㡣����ϵ��Ϊ�������ʵı�����Զ����������ڸ���������ٶȺ�ƽ�������ٶȵ�ƽ����ࣻ����Ϊ�����IJ�����벨�ȵ�֮�

���������̶��ʲ�Ͷ�ʶԽ��վ�������������

����Ͷ�ʶԾ��÷�չ�Ĺ��״ӱ�������Ҫ�����ڶ���Ч�����γɵĹ��ס��ĸ↑�����������չ̶��ʲ�Ͷ���ڴٽ���ҵ�ṹ�Ż��������ӿ������ƽṹ���������ơ������������ˮƽ����淢������Ҫ���á�

������һ���ٽ���ҵ�ṹ�Ż�������

����Ͷ�ʽṹ�����ǹ�ϵ���ýṹ�Ĵ����⣬Ͷ�ʽṹ�����Dz�ҵ�ṹ�Ż����������ȵ��ܸˡ���Ϊ���ڵIJ�ҵ�ṹ��Ҫ���ɹ�ȥ��Ͷ�ʽṹ�����ģ����ڵ�Ͷ�ʽṹ�־�����Ԥʾ��δ���IJ�ҵ�ṹ�������в�ҵ�ṹ���������չ̶��ʲ�Ͷ�ʽṹ����ٽ�����ҵ���ķ���չ�����¼�����ҵͶ�ʿ���������������ҵͶ���Ȳ���չ��Ͷ���ص���Ŀ��ʵʩ����ǿ�˾������ı������ڣ�������ú�����˵Ȼ�����ʩ�ͻ�����ҵ��ƿ����Լ��2004�꣬���ճ���̶��ʲ�Ͷ���е�����ҵ����ͨ���䡢�ִ�������ҵ�ȡ�ƿ������ҵͶ������ǿ�����ֱ�����63.6%��30.7%�������г����̶Ȳ��ϼ����ҵ�������Ƶ��ſ����������Ͷ��[3]�����������������¢������ҵ�������������ҵ�ṹ��������֮��ʵ�����Ի�����2003�꣬����ȫ��ũҵͶ�������Ͷ����ռ���ش�54.4%���Ա�֤ũҵ�Ļ�����λ��������Ҫ���á�������ҵ�������Ͷ���Ѽ����鼰���й�ҵ���ࡣ����ҵ���Ͷ��ռ��ȫ�����Ͷ�ʵ�57.9%������ҵͶ�������Ͷ�ʵı��ش�57.7%���ڵ�����ҵͶ���У����Ͷ��Ҳռ��36.5%��

����[3]���Ͷ��������ڹ���Ͷ�ʡ�����Ͷ�ʵ�һ��Ͷ�ʣ������ҹ�������˺��˼���ΪͶ�������Ͷ�ʣ��������缯�徭��Ͷ�ʡ�˽Ӫ���徭��Ͷ�ʡ��ɷ��ơ���Ӫ����������Ͷ�ʺͳ������Ͷ�ʡ�

������4�����չ̶��ʲ�Ͷ����ҵ�ֲ��ṹ�Ƚϣ���λ��%��

����������ҵ

����2002��̶��ʲ�Ͷ�ʱ���

����1991��̶��ʲ�Ͷ�ʱ���

����2002���1991������

�����ϼ�

����100.00

����100.00

����-

������һ��ҵ

����0.38

����1.12

����-0.74

����ũ������ҵ

����0.38

����1.12

����-0.74

�����ڶ���ҵ

����48.78

����63.52

����-14.74

�����ɾ�ҵ

����0.98

����5.93

����-4.94

��������ҵ

����35.47

����44.54

����-9.07

��������ȼ����ˮ��������Ӧҵ

����11.10

����12.77

����-1.67

��������ҵ

����1.23

����0.28

����0.95

����������ҵ

����50.84

����35.36

����15.47

������ͨ���䡢�ִ�������ҵ

����19.15

����13.96

����5.19

��������������ҵ��ס�Ͳ���ҵ

����2.01

����2.85

����-0.84

��������ҵ

����0.40

����0.53

����-0.12

�������ز�ҵ

����0.27

����1.97

����-1.70

�������С���������͵��ʿ���ҵ

����0.53

����0.41

����0.13

����ˮ��������������ʩ����ҵ

����2.97

����1.27

����1.70

��������������������ҵ

����13.95

����2.55

����11.41

�����������Ļ�������������ҵ

����5.35

����4.54

����0.82

������������ᱣ�Ϻ���ḣ��ҵ

����1.54

����1.20

����0.34

�������������������֯

����3.41

����2.59

����0.82

�����������ӿ������ƽṹ����������

����һ���ľ��ýṹ��һ����ԴҪ�����ø�ֵķ�ӳ����һ����ԴҪ����������ͨ���̶��ʲ�Ͷ����ʵ�֡���ˣ��̶��ʲ�Ͷ���ڲ�ͬ�����Ƶķ������Ӱ����δ���������ƽṹ��Ͷ�������Ԫ���ǵ��������������ƽṹǰ���Ե������Ǿ����Ե�����������������г������Ͷ������Ļ����Ժʹ����ԣ������˽��վ��õ������ͻ��������Ͷ�ʳ���Ͷ�����������������ٶȼӿ졢��ռ������ߵ�̬�ơ�2004�꣬��ȫ���̶��ʲ�Ͷ���У����о���Ͷ�ʡ����̡��۰�̨����Ͷ�ʷֱ�ռ29.4%��18.0%�����Ͷ�ʱ��ش�52.6%�����������8.3���ٷֵ㡣2004�꣬˽Ӫ���徭��Ͷ��ռ���Ͷ�ʵ�44.6%��˽Ӫ���徭���ѳ�Ϊ���Ͷ�ʵĵ�һ���塣

������5���������Ͷ������Ľṹ�仯����λ����Ԫ��%��

����ʱ��

�����ۼƶ�

����ƽ��ռ���Ͷ�ʱ���

�������Ͷ��

����#���徭��

����˽������

�����ɷ��ƾ���

�������徭��

����˽������

�����ɷ��ƾ���

���������塱ʱ��

������1981-1985�꣩

����322.14

����156.56

����165.58

�����D

����48.2

����51.8

�����D

���������塱ʱ��

������1986-1990�꣩

����964.3

����377.21

����587.09

�����D

����39.5

����60.5

�����D

���������塱ʱ��

������1991-1995�꣩

����2790.99

����1788.5

����856.23

����146.26

����61.4

����34.5

����4.1

���������塱ʱ��

������1996-2000�꣩

����5488.98

����2306.9

����2089.64

����1092.45

����43.2

����37.2

����19.6

������ʮ�塱ǰ����

������2001-2003�꣩

����5863.81

����1159.04

����2920.51

����1784.26

����20.0

����50.7

����29.3

���������������������ˮƽ

�����������������Ƿ�չ��������Ҫ��Ŀ��֮һ������Ͷ������ʵ����һĿ���һ�������ֶΡ������ҵ����ĸ�����·���ڷ�չ���ã���չ��������Ҫ����Ӧ��Ͷ�룬���Ͷ�����־�ҵ��ϵ��Ϊ���У��̶��ʲ�Ͷ�ʹ�ģ������ҵ��Ա֮������Žϸߵ�����ԡ�Ͷ�ʶԾ�ҵ�Ĵٽ����������ڶ��ںͳ����������档�Ӷ�����������Ҫ��ͨ�������������ҵ��Ʒ�����ٽ�������ҵ��ҵˮƽ���ȶ�����ߣ��ӳ�������������Ҫ��ͨ��Ͷ���γ��µ���ҵ���µ������������µľ�����������µ��г�����ռ䣬��������������Ͷ�����ʣ���Ͷ����ʹٽ��Ͷ������پ�ҵ���ݻع������1980-2003�꣬ȫʡ�̶��ʲ�Ͷ�ʶ���ȫ����ҵ��Ա�������ϵ��ԼΪ0.62�����չ̶��ʲ�Ͷ��ʵ�������ٶ�ÿ����1���ٷֵ㣬���Դ���Լ2.4�����ҵ���ᡣ���Ͷ���ر���˽Ӫ����Ͷ���ѳ�Ϊ���վ������������һ�����������Ҫ;����2004�꣬��չ��Ӫ���õ�����ЧӦ��һ���ͷţ�������徭Ӫ�߾���������17.7%��

�����������չ̶��ʲ�Ͷ�������д��ڵ�����

������һ��Ͷ�ʽṹ�����Ѷȴ�

�����ֽΣ�����Ͷ�ʽṹ�л�����һЩ��Ҫ���ӺĽ������⡣һ��Ͷ�ʵIJ�ҵ�ṹǷ������2004�꣬��ҵͶ�ʸ������ţ������ڶ���ҵͶ������28.0%������һ��ҵͶ�ʽ�����4.3%��ȫ���̶��ʲ�Ͷ���е�һ����������ҵͶ�ʷֱ�ռ0.4%��53.3%��46.3%��Ͷ�ʲ�ҵ�ṹ�仯�Ĺ��ɱ�����ũҵ�������������۱�Ȼ�ԡ�����Ϊ�������˿����ķ�չ�й��ң��ҹ���Ͷ�ʲ�ҵ�ṹ�ķ�չ�����ж�ũ��Ʒ���������൱ʱ�������������Ӵ�ġ���һ��ҵͶ�ʱ��صĹ����½���Ȼ������ũҵ�ĿƼ�Ͷ�룬���Ըı�ũҵ�����ʵ��µ���״�������ؽ���Լ���չ�ҵ�����̣��谭Ͷ�ʲ�ҵ�ṹ���Ż�������������ˮ��ȸ����ġ�����Ⱦ�IJ�ҵͶ�������Ͽ졣��ѧԭ�ϼ���ѧ��Ʒ����ҵ����֯ҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ���ǽ���������ƷҵͶ�ʷֱ�λ������ҵͶ�ʵ�1��4��3��8λ���ֱ�ռ����Ͷ�ʵ�5.8%��3.0%��3.5%��1.8%��

�������ǹ̶��ʲ����������������仯����ϴ��ܵ���˵�������������ڹ̶��ʲ�Ͷ�ʷ���Ľṹ��������Ҫ��ͨ�������������ӵ�Ͷ�ʽ��еģ���Զ��ԣ�����ͨ�������ʲ�������ʽת�����ʽ���Ͷ�ʽṹ������������ҪС�öࡣ�Թ�ҵΪ����2002�꣬ȫʡ��ģ���Ϲ�ҵ��ҵ�У����й�ҵ��ҵ����ֵ��ռ����Ϊ13.4%�����й�ҵ��ҵ����̶��ʲ�Ͷ����ռ����Ϊ10.4%�������й�ҵ��ҵ�̶��ʲ���ռ����Ϊ23.9%��

��������Ͷ�ʵ����ֲ������⡣Ͷ�ʵĵ������ֶԵ������ýṹ���γɺͱ仯��ϵ�����ر�����Щ�Ծ�����ᷢչӰ���������ش���Ŀ�İ��ţ���Ե������ø�ֲ�����Ҫ���á�������Ŀ�������ͨ����ﵽ����Ͷ���ܼ��ȣ��������ھ�������ЧӦ�Ϻõ�Ͷ�ʻ����ϼ�������Ͷ�ʣ��Ӵ�Ͷ�ʵļ��۶ȣ������ǽ����µ�Ͷ�ʻ��㡣��������������Ͷ��ʼ�ձ���Ϊ���Ϲ�ģ�ϴ����С��ձ��������ٵ������г���С���ʱ���Ч��������ʱ����������˫�ط�չ�ϰ���Ͷ�ʷ�չ����ͺ�2004�꣬���ճ���̶��ʲ�Ͷ���У�����ռ67.3%�����С��ձ��ֱ�ռ13.2%��19.3%���������Ͷ���ܶ�Ϊ1600.1��Ԫ��ռ��ȫʡ���Ͷ��67.6%��

������6����������̶��ʲ�Ͷ�������ƽṹ��2002�꣩����λ��%��

������������

���������ƹ���

����������ռȫʡ�ݶ�

��������

��������

�����ձ�

��������

��������

�����ձ�

��������

����35.7

����33.6

����40.6

����56.5

����15

����26.6

��������

����11.3

����10.9

����7.7

����64.3

����17.6

����18.1

�����ɷ���

����7.6

����9.5

����4.5

����62.5

����22

����15.4

���������ʡ�

����17.4

����8.4

����4.3

����80.7

����11.1

����8.2

����˽Ӫ

����18.9

����17.9

����24.5

����55.5

����14.8

����29.7

����������Ͷ����ƫ��

�����ӽ���Ͷ���ʵĹ��ʱȽϿ������������������ϣ�2002�꣬����Ͷ���ʵ�ƽ��ˮƽΪ19.9%�����������Ϊ19.7%���е��������Ϊ22.9%�����У����еȹ���Ϊ19.0%�����еȹ���Ϊ25.2%�������������Ϊ19.0%���˾�GDP�ﵽ1000��Ԫ�������һ������������ʷ��Ͷ������ߵĽ�֮һ����Ϊ���͵��к������¼��º��й�̨��ʡ����Ϊ���͵���Ϊ�ձ���̩���Ͱ��������ҹ���չˮƽ�൱�ģ����˾�GDP��1000��Ԫ���ң����ɱ���ӡ�������ǡ�̩���ȹ���Ͷ���ʷֱ�Ϊ19.3%��14.3%��23.9%���ɼ������յ�Ͷ���ʴ���������ƽ��ˮƽ��Ҳ���Ը��ڷ�����Һͷ�չ�й��ҵ�ˮƽ��������ȫ��ƽ��ˮƽ����ˣ�����Ͷ����ˮƽƫ���Dz�������ʵ��

������7������Ͷ���ʵĹ��ʱȽϣ���λ��%��

��������

����1990��

����1997��

����1998��

����1999��

����2000��

����2001��

����2002��

��������

����17.6

����19.5

����20.3

����20.5

����20.7

����18.7

����18.2

�����ձ�

����32.8

����28.7

����26.8

����25.9

����26.2

����25.6

����--

�����¹�

����22.4

����21.6

����21.8

����21.6

����21.9

����19.6

����18

����ӡ��

����25.2

����22.9

����21.4

����23.7

����22.7

����22.3

����22.8

��������

����20.2

����21.5

����21.1

����20.4

����21.5

����21.2

����20.3

��������

����28.8

����21.7

����21.1

����20.5

����18.3

����16.9

����16.9

��������

����24

����22.9

����22.4

����22.1

����22.5

����21.4

����19.9

�����й�

����35.2

����38

����37.4

����37.1

����36.4

����38

����39.4

��������

����41.5

����43.8

����46.1

����46.2

����46

����45.5

����45.2

����ʵ�����������͵�Ͷ�ʻ�ʹ���÷�չȱ�������¾���ή�����Dz���ȡ�ġ�һ��ʱ���ڣ���Ͷ���������ھ��ü��ٷ�չ������Ͷ�������ƶ����ÿ���������ͬʱ��Ҳ�Ʊػ��������ø������ر��ǹ�ҵ���ŵĹ��췢չ�����¾��ù��ȵȲ��������Ҳ�Dz���ȡ�ġ���Ͷ���ʸ����ô����ĸ���Ӱ���ǣ�

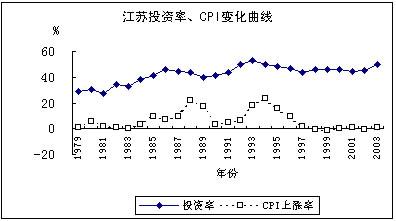

������һ�����γɾ��ù��ȡ�����ͨ�����͵���Ҫԭ��Ͷ���������������˫�����ǵ����������������ܹ������Ӿ�ͨ�����͵ĸ���ԭ�����ͻ����Դ�����������ƣ�Ͷ��������������һ��������Χ��Ͷ���ʳ����ڸ�λ�ϣ����Ұ����Žϸߵ����������ʣ��ͻ�ʹ��۾��÷���ƫ�Ȼ���ȡ�����ͼ�ɼ������������һ����Ͷ�ʿ���������������Ǻϣ��������ͺ������Ͱ�ʮ���������CPIƽ������7.62%���ڰ�ʮ����к���Ͷ�ʴ��ģ����ʱ��1988��CPI����21.9%����ʮ�����Ͷ���ʽϴ�������������ָ��Ҳ�����������CPIƽ������8.1%��1993��1994�����18.2%��23.2%������������������������������½�������Ͷ����ζ�����������������������������ʵ����������ʵ���ϵ��һ��ġ������г������£���������������������Ч�����ģʱ��������ֱ�Ӻ����ʹͶ������ʧȥ���������֧�ţ���������������ʣ�����������������½���Ͷ��Ч�����Եõ���ַ��ӣ�����ʹ�ÿ���Ͷ��ά�ֵĸ���������ά�֣����¾��ô�����䡣�����ʱ���������[4]��1996-2000�꣬����Ͷ��Ч��Ϊ0.21����100ԪͶ�ʵ��µ���������ֵ����21Ԫ�����ձ���1966-1970�꣩��������1976-1980�꣩��ī���磨1971-1975�꣩������͢��1961-1965�꣩�˾�GDP�ﵽ1000��Ԫ���ҵ�����ʱ���ƽ��Ͷ��Ч���ѷֱ��0.37��0.36��0.26��0.53��

����[4] һ��ʱ�ڹ���������ֵ���������Ե����ʱ��γ��ܶ�

����������Ӱ��ɳ�����չ�;���������ʽת�䡣һЩ�ط�����û��������ѧ�ķ�չ�ۺ���ȷ�������ۣ�Ƭ�����⡰��չ����Ӳ����������Ϊ�ӿ췢չ���Ǽӿ쾭��������������˼��ָ���£����������������ƺ�ְ���ϲ���Խλ�ʹ�λ���ƶ��˲���ʵ�ʵľ�������Ŀ�꣬��֮Ͷ�������Ƹĸ�����ͺ��Ԥ����Լ��[5]�����ʹ��Ͷ��������������������������Ͷ����Ŀ���ɺ��γɵ�������������û���г��������Ч����������ƴ��Դ������������Դռ�õ�������Ͷ�ʷ�ʽ��Ȼ���������ڵľ��������ٶȣ����ӳ��ڿ������Ӿ��˹��������ì�ܣ��˷��˱���ľ�����Դ�������˾������������������ֳ��ڸ߶������ʱ�Ͷ����������������ģʽ�����ھ���������ʽ�ɴַ�����Լ��ת�䣬�����ó�����չ�������Ͼ���ս��

����[5]Ͷ�����壨����������������Ͷ�������ͬʱ����������Ϊ�е����գ���е��ķ���ԶԶС������ܻ�õ�����

������Ͷ����ȣ��������������������ʳ���ƫ�͡�2004�꽭���������Ʒ�����ܶ�����16.6%����ȫ���̶��ʲ�Ͷ�����ٵ�11.4���ٷֵ㡣�������ʵĹ��ʱȽϿ������������������ϣ�2002�꣬�ҹ�������Ϊ58.0%������ƽ��ˮƽΪ80.1%�����������Ϊ80.7%���е��������Ϊ74.3%�����У����еȹ���Ϊ75.2%�����еȹ���Ϊ72.4%�������������Ϊ81.0%��2002�����ҹ���չˮƽ�൱�Ĺ��ң����˾�GDP��1000��Ԫ���ң��ķ��ɱ���ӡ�������ǡ�̩���������ʷֱ�Ϊ81.2%��78.8%��68.9%��2003�꽭�������ʽ�Ϊ44%������������ƽ��ˮƽ��Ҳ���Ե��ڷ�չ�й���ƽ��ˮƽ��Ҳ����ȫ��ƽ��ˮƽ��������ƫ�͵ġ�

�����ġ�����Ͷ������չ����·��˼��

�����ڳ����D������ģ�������£�Ͷ�����������������ڿ����õ������Դ������Ͷ�������������������ڳ���ԭ�������µĹ̶��ʲ��۾ɡ�����ʵ�����У�Ͷ���������������������������ޣ���Ͷ���������������������ޡ�������Ϊ��Ϊ�˷�ֹͶ�ʴ�����䣬�Լ�Ͷ�ʾ��Ҳ����Ծ������ڵ�Ӱ�죬����������Ͷ�ʽӽ�����ʱ��������Ͷ�ʣ���Ͷ�ʽӽ�����ʱŬ����ֹ���ù��ȡ��ھ��÷�չ�IJ�ͬ�Σ��ʶ�Ͷ��������������Ҳ��ͬ���ͽ��ķ�չ���ԣ�Ҫ���ֽ��վ��ó������ٽ����������ӿ��ƽ���ҵ�����ִ��������л����̣����Ʒ�չ��������������ҵ�ȵȣ�������Ͷ�ʸ�������֧�ֺ��ƶ���δ��15�꽭�մ����ž������Ͷ��������Ͷ���ʽ�ά���ڽϸ�ˮƽ����Ҫ����Ͷ�ʵĿ�����������Ҫ��ֹͶ�ʹ��ȣ���Ҫ����Ͷ�ʶԾ��������Ĵ������ã���Ҫ��ֹäĿ����͵�ˮƽ�ظ����衣

�������ֽ���Ͷ�ʳ������ٽ���������·���ǣ�

����1������Ͷ�ʳ����ȶ���������ֵ������Ͷ�ʺ�����Ͷ�ʵĻ����ԣ�����������ԪͶ�����塣��һ������Ͷ�ʻ������Ӵ������������ȣ������������ʵĹ�ģ�����뾺�����ƣ������������г���������Ϣ��ѯ�ͷ����ȷ���ȫ���������Ͷ�ʡ������ͷ�չ�ʱ��г��������г�������ļ���ʱ�����������ʽ𣬿��ٶ�Ԫ��Ͷ���������������г��ֶ��ƶ������ʲ��������飬�ٽ���Դ��������ҵ�����Ʋ�Ʒ�ۼ���ͬʱ���������������Ӫ���ú���С��ҵ���������⡣

����2���ӿ쾭��������ʽת�䡣�Ӹ����Ϸ�ֹͶ�ʹ��ȣ�����Ҫ��ʵ��ʵ��ѧ��չ�ۣ��ӿ�ַ�ʽ����������ʽ��Լʽ����������ʽ��ת�䡣���������������������������������Ͷ�������������ٽ�����������ʵ��Ͷ�ʺ�����˫����������ʵת������ְ�ܣ���������������ֱ��Ͷ��һ����������Ŀ�ı��أ�������Ҫ���Ƶط�������Ͷ����Ϊ�����Ƶط��������壬���ٵ�ˮƽ�ظ������äĿ���衣��һ���Ӵ����Դ�ͻ����ı���������ַž�Ӫ��������Դ�ƻ��ͻ�����Ⱦ��

����3���ƽ�Ͷ�ʷ�ʽת�䡣ת��Ͷ�ʷ�ʽ��ת�侭��������ʽ�Ĺؼ�������ЧͶ�ʡ�������ЧͶ�ʡ��롰��ɫͶ�ʡ�������չ����Ч�������衢��ǿ���÷�չ��Ͷ�ʣ����������ЧͶ�ʺ��ظ����裻��չ����ЧӦ�ߡ�����Ч��á������ھ��ýṹ�������Ż���Ͷ�ʣ���������ģ���Ч��ͣ������������Ŀ�����������õ�Ͷ�ʣ���չ���ۺϿ��Ǿ��á���ᡢ�����ȷ������ء������ڳ�Զ�����Ͷ�ʣ�����������Ⱦ��ֻ��Ч����������Ч��ͻ��������Ͷ�ʡ������˿��ڶ࣬ʣ���Ͷ����������Ͷ����������ڣ����ư�������ʱ��л��������������Ͷ�����Դ�Ĺ�ϵ��

����4��ע�����Ͷ�ʵ���Ч�ԡ������ȷ��Ͷ�ʷ�����Խ���Ͷ�ʲ�ҵ�ṹ���ڵ�ƫ�������Ͷ������ʹ���Ͷ�ʵ���Ϊ�ֶν�һ���������β�ҵ��Ͷ�ʲ�ҵ�ṹ������ʱ�ʹ��Ч�ʡ���ǿ��һ��ҵ��ȷ��ũҵ�Ļ�����λ�����͵ڶ���ҵ��Ͷ�ʱ��أ������ڶ���ҵ�ڲ���Ͷ�ʽṹ���ٽ���ҵ�ṹ�ĸ߶Ȼ������Ƶ�ˮƽ�ӹ���ҵ��Ͷ���������Ӵ������ʩ��������ҵ��֧����ҵͶ�ʣ��Ӵ�Դ�ͳ��ҵ�ĸ������ȣ��Ӵ�Ը��¼�����ҵͶ�ʵĹ滮��������֧�����ȡ���Ч���ӵ�����ҵ��Ͷ�ʣ��ʶ����ӶԽ�ͨ���䡢�ʵ�ͨѶ��������ҵ������ҵ�Ȼ�����ҵ��Ͷ�ʣ��Ӵ�Խ��ڱ���ҵ�����С���Ϣ��ѯҵ���༼������ҵ��������ҵ��Ͷ�ʡ�

����5���ӿ�����Ͷ�ʽṹ��������������ѧ���ɿ�˹����ɭ˹̹�D���ġ�ƽ�ⷢչ�������������չ�й���Ҫ���ơ�����ѭ�������ı�ƶ�����棬�ؼ�Ҫͻ�ơ��ʱ��γɲ��㡱��һԼ�������������ڴٽ����õĺ������ֺ�Э����չ����������ձ�������Դ�ḻ���Ͷ����۸�͡��г������ȱȽ����ƣ���ǿ�����ϵ����ϣ���������������ʽ�������ʣ��Գ����䷢չƿ��ʵ�־��õ�����ѭ����

����6�������Ͷ�����Ƹĸ��Ͷ�����Ƹĸ���Ϊ���øĸ����Ҫ���ڣ�������ȫ��Ӧ��������г��������л��Ʋ�����WTO���������Ͷ�������ƣ������ٽ���Ӫ�ʱ��ɳ�������Ͷ����Ŀ���������ƶȣ���ȷͶ�ʷ������Σ���ǿ��ҵ��Ͷ�������λ���г�����Ͷ�ʵ����ã��ϸ���������Ͷ�ʷ�Χ����ȫ����Ͷ�ʾ����ơ���Ŀ����Լ�����ƺ����ල���ơ�

������������ ������ �ィ�� Ǯ�� �¾���

��������

����

|

��

��