今年以来,江苏对外贸易、外商投资呈现一些新的特点,出现一些值得关注的新情况和新问题,必须引起高度重视,并采取积极的对策措施,以确保外贸、外资平稳较快发展和全年预期目标的顺利实现。

一、对外贸易

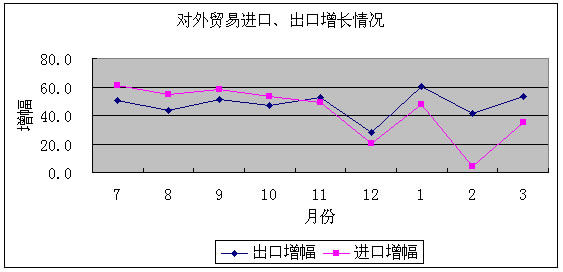

1、对外贸易稳步增长。世界经济和贸易形势好转、纺织品配额取消等有利因素,促进了江苏省对外贸易的稳步增长。一季度,全省进出口总额487.7亿美元,同比增长39.8%。进出口总值增幅高出全国平均增幅16.8个百分点,增幅在东部沿海省份中位居第一。其中:出口253.7亿美元,增长51.9%;进口234.0亿美元,增长28.7%。实现贸易顺差19.81亿美元,去年同期为贸易逆差14.73亿美元。进出口额、出口额、进口额三项指标均位居全国第二位,其中,出口额占全国的比重16.3%,比去年同期提高了1.9个百分点。

一季度全国主要地区外贸情况表

单位:亿美元

地区

进出口

出口

进口

进出口增长(%)

出口增长(%)

进口增长(%)

全国

2952.0

1558.9

1393.1

23.1

34.9

12.2

广东

830.6

452.6

378.0

14.4

21.8

6.6

江苏

487.7

253.8

233.9

39.9

52.1

28.7

上海

417.5

207.7

209.8

17.8

32.4

6.3

北京

261.9

65.5

196.4

32.3

73.9

22.5

浙江

225.1

156.6

68.5

29.3

41.0

8.8

山东

160.4

97.6

62.8

25.5

41.2

7.0

2、进口增幅低于出口增幅。自去年11月开始,全省各月进口均以低于当月出口的幅度增长。一季度,全省进口增幅仍低于出口增幅12.7个百分点。进口增幅的持续放缓,势必对江苏省大进大出、以加工贸易为主的外贸格局产生潜在的影响。 3、加工贸易比重扩大,一般贸易增长较快。一季度,江苏省加工贸易进出口值309.4亿美元,增长49.8%,占全省进出口总额的63.4%,上升4.2个百分点,其中出口169.3亿美元,进口140.1亿美元,分别增长55.2%和43.8%。加工贸易项下实现顺差29.2亿美元。一般贸易进出口值148.3亿美元,增长26.9%,占全省进出口总额的30.4%,下降3.1个百分点。其中出口84.3亿美元,进口64亿美元,分别增长46.1%和8.2%。一般贸易项下实现顺差20.3亿美元。

4、对欧盟进出口首次超过日本。继去年欧盟成为江苏省第一大出口市场后,双边贸易关系日益密切,到2月底,欧盟与江苏省进出口贸易额首次超过日本,成为江苏省第一大贸易伙伴。一季度,江苏省与欧盟贸易额达84.1亿美元,增长48.4%,占江苏省对外贸易总额的比重17.2%,其中江苏省对欧盟出口63.9亿美元,自欧盟进口20.2亿美元,分别增长68.6%、7.6%。江苏省与日本贸易额81.3亿美元,增长21.4%,占江苏省对外贸易总额的比重为16.7%,其中对日本出口36.1亿美元,自日本进口45.2亿美元,分别增长24.1%、19.4%。

5、作为投资进口的设备、物品降幅较大。由于江苏省利用外资增幅自去年四季度起呈下降趋势,导致外商投资企业作为投资进口的设备、物品降幅较大,由一月份增长34.1%到三月底仅增长1.2%。前三个月每月平均外商投资企业作为投资进口的设备、物品5.78亿美元,比去年全年每月平均外商投资企业作为投资进口的设备、物品6.78亿美元减少了1亿美元。

二、外商投资

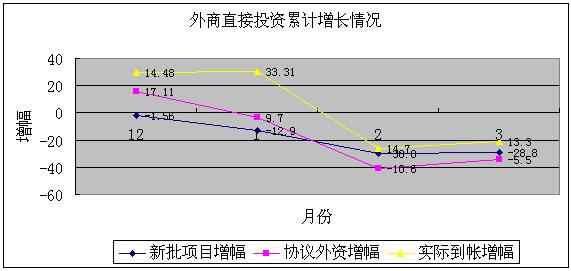

1、利用外资增速放缓。一季度,全省新批外商直接投资项目1532个,比上年同期下降28.8%;协议注册外资108.11亿美元,下降5.5%,实际到帐外资35亿美元,增长13.3%。新批外资项目、协议外资增幅分别低于全国平均水平19.6个百分点、10.4个百分点。 2、主要竞争省份贴身紧逼。2004年利用外资位居全国前三甲的广东、山东两省,加大了竞争力度。一季度,广东、山东两省实际到帐外资增长34.0%、40.6%,分别高出江苏省20.4个百分点和27.3个百分点。协议外资增幅在江苏省下降5.5%的情况下,广东、山东两省分别增长10.5%和40.1%。

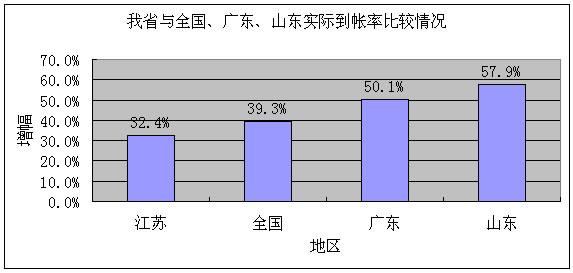

3、实际到帐率上升但有差距。一季度,江苏省外资实际到帐率32.4%,比去年同期提升了5.4个百分点。但仍比全国、广东、山东两省的外资实际到帐率低6.9个百分点、17.7个百分点和25.5个百分点。从江苏省分区域看,苏中、苏南、苏北地区的外资实际到帐率分别为41.2%、31.8%、27.0%。十三个省辖市中外资实际到帐率最高的泰州市,达51.8%,实际到帐率最低的盐城市,仅为16.3%。 4、协议外资平均规模扩大。今年江苏省调整招商引资方式,加大选资力度,利用外资质量正在逐步提高。一季度,江苏省新批外资项目协议注册外资平均规模达706万美元,比同期的532万美元增加了174万美元。其中苏南地区增幅最大,从606万美元增加到809万美元,增幅达到33.5%。

5、台湾在江苏省投资明显下降。一季度,台湾省在江苏省投资新批项目207家,协议注册外资11.48亿美元,实际到帐外资1.75亿美元,三项指标降幅为33.4%、11.8%和37.7%,分别低于全省平均水平4.6个百分点、6.3个百分点、37.7个百分点。作为台湾省转投资来源地的维尔京群岛和开曼群岛三项指标也同时下降。其中维尔京群岛的三项指标降幅分别为41.3%、22.9%和9.2%,开曼群岛的三项指标降幅分别为18.8%、27.7%和27.3%。

6、利用外资苏北增、苏中降。一季度,苏北地区的协议注册外资和实际到帐外资分别为6.17亿美元和1.67亿美元,分别增长45.0%和66.3%。苏中地区的协议注册外资和实际到帐外资分别为10.07亿美元和4.15亿美元,分别下降26.5%和2.1%,协议注册降幅比全省平均降幅超出21个百分点。扬州市利用外资全面下降,三项指标降幅分别为46.7%、44.3%和45.3%,是造成苏中地区外资下降的主要因素。

7、沿江八市低于全省平均水平。沿江八市是江苏省利用外资的主要聚集地,对江苏省利用外资有着举足轻重的作用。一季度,沿江八市新批外商直接投资项目1411个,同比下降28.9%;协议注册外资101.94亿美元,下降7.3%,实际到帐注册外资33.32亿美元,增长11.5%。三项指标分别低于全省平均水平0.1个百分点、1.8个百分点、1.8个百分点。三项指标占全省的比重分别为92.1%、94.3%、95.2%,比同期下降0.1个百分点、1.8个百分点、1.5个百分点。

(江苏省统计局 周俭司 顾永平)

附件

|