德隆精心炮制的融资陷阱 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年03月10日 16:56 《中国投资》 | |||||||||||||

|

○ 史佳卉 2004年8月26日,新疆德隆、德隆国际、屯河集团在北京与华融资产管理公司签订《资产托管协议》,约定将其截止8月31日合法拥有所有权的全部资产委托给华融公司管理。交由华融资产管理公司进行整体托管的德隆系股权和实物资产总计不过200多亿,而其债务已超过300亿元,涉及债权银行15家,近10家私募机构和40多家上市公司都成为其受害者。至此

德隆的并购战略 德隆从一家名不见经传的地方企业迅速膨胀为涉足数十个行业、控制多家上市公司的庞然大物,其最基本的手段就是通过兼并和收购。按照德隆自己的说法,它是一家致力于整合中国传统产业,立足于资本市场与行业投资相结合的国际化战略投资公司。其基本特色是推行战略管理理念,充分利用资本市场的功能,采取兼并收购的规模扩张方式,通过买壳上市和借助上市公司为主体的资本市场与金融机构为主体的资金市场的相互融通,来实行产业整合和规模扩张。德隆兼并收购涉及的领域包括:制造业(汽车零配件、重型车、电动工具、番茄酱及经济作物深加工、水泥等);流通业(城市商品流通业、农村农资超市等);服务业(金融和旅游文化服务等)。截至2003年6月30日,德隆国际总资产为204.95亿元,其中大部分是通过并购形成的。然而,德隆在实施并购战略过程中,由于规模扩张过快,涉及行业过多,资金结构和融资安排失控,最终导致资金链断裂,并陷入财务危机。 德隆并购的融资安排 德隆在并购过程中所采取的融资策略大致可以分为三个阶段:第一个阶段是早期,以股权融资为主。通常是先控股一家上市公司,通过上市公司这个窗口进行股权融资,然后投入产业发展,提高公司业绩,再进入下一个融资循环,例如,新疆屯河就是这一阶段的典型,1996年10月德隆介入新疆屯河以后,便利用股市融入的资金将多家上市公司收入囊中,之后这些上市公司又无一例外地开始了大量的投资活动;第二个阶段是中期,以商业银行贷款为主。随着德隆系产业的扩大,由于上市公司再融资要受到多种条件限制,因此,单靠股票市场的直接融资远远不能满足快速扩张的资金需求,这时,德隆便将融资手段从股票市场的直接融资转向大量依赖银行贷款,其主要做法是通过将持有的法人股抵押进行贷款,或是通过所属公司相互担保进行贷款;第三个阶段是后期,以高成本的社会融资,包括挪用委托理财资金来维系资金链。德隆的社会融资年利率一般都在13%以上,当资金链紧张时,甚至达到18%至20%。而其挪用的委托理财资金平均在10多亿,占用上市公司的资金超过40多亿。 从并购融资本身来看,无论是股权融资还是债务融资,都是可以利用的融资方式,无所谓对错。但从并购企业来看,是否具有融资能力以及采取何种融资方式来完成并购交易,却是决定着企业未来命运的关键因素。在早期阶段,德隆借助股权融资来实现规模扩张,较好地发挥了资本的杠杆效应。但在其尝到了资本市场和金融杠杆的神奇效应之后,迅速走上了一条快速扩张和高速融资的不归之路,以至在中期埋下了大量的债务隐患,而在后期为巨大的债务负担拆西墙补东墙,却最终逃不过融资的陷阱,避不开融资的风险。 德隆的融资平台有两个:一个是上市公司。德隆利用上市公司主要表现在三个方面(见图1):1)利用上市公司从证券市场上进行股权融资,然后通过关联交易等手段占用上市公司的资金,例如,德隆集团及其关联企业间接占用湘火炬(资讯 行情 论坛)资金共计3.04亿元,占用合金投资(资讯 行情 论坛)资金1.8亿元,湘火炬、合金投资、新疆屯河、天山股份(资讯 行情 论坛)、重庆实业(资讯 行情 论坛)合计被占用的资金总额超过40亿元。2)利用上市公司的信誉,通过贷款、担保、资产抵押、股权质押等形式从银行获取资金,例如,深圳明斯克贷款2亿元,新疆屯河为其中5000万元提供担保;伊斯兰信托贷款6亿元,新疆屯河质押所持有的新世纪金融租赁全部股权(20.50%)为其共同担保;新疆屯河累计对外担保约8.58亿元,9.96亿元资产被抵押,2.9亿元大额存单被质押;德恒证券贷款8000万元,重庆实业提供担保;天山股份9000万元贷款逾期,对外担保超过2.5亿元;重庆实业累计对外担保5.11亿元;合金投资累计对外担保4.82亿元。3)利用上市公司的委托理财,挪用上市公司的资金,例如,合金投资及控股子公司1.44亿元国债被德恒证券挪用,天山股份及其子公司委托投资国债及委托理财资金共计3.2亿元被占用。 另一个是金融机构。德隆先后控制的金融机构包括金新信托、德恒证券、恒信证券、新疆租赁、新世纪租赁等多家非银行金融机构,以及长沙、南昌等地的城市商业银行。德隆利用金融机构的主要方式是贷款、发行金融产品、操控二级市场、代关联企业理财等。例如,德隆通过长沙商业银行等金融机构成功套走了35亿元贷款;利用新疆金融租赁公司发行了1亿元的特种金融债券;金新信托为天山股份委托投资国债1亿元、委托理财1000万元;德恒证券受托湘火炬、苏州太湖、上海星浩特的国债投资分别达1亿元、8000万元和6400万元。德隆控制的租赁、证券、信托、商业银行等各类金融机构通过与关联企业违规操作,共同为德隆系的融资膨胀大开了方便之门。 对德隆并购融资风险的剖析 巨额融资堆起了德隆,而巨额投资又消耗着德隆,不加节制的行业并购,代价高昂的股价维护,成本奇高的融资费用,这一切象无底深渊一般,吞噬着德隆的资金。德隆因并购融资风险而倒下了,但从德隆倒下的过程中我们可以很容易地找到其失败的缘由: (1)在庞大的集团体系中缺乏统一的企业战略和并购战略,以至缺少统一的资金规划 德隆系的上市和非上市公司共177家,涉及的行业十几个。包括以天山股份为核心的水泥业,以合金股份为核心的机电业,以湘火炬为核心的汽车业,以新疆屯河为核心的农业和食品加工业以及由多家证券、信托、城市商业银行所构成的金融业,还有旅游业、采矿业、零售业等。这十几个行业关联甚少,且多属传统型、竞争性极强的行业。从这些庞杂的行业构成中,我们可以看出德隆集团缺乏明确的战略定位和统一的战略方向。战略方向不定导致业务选择不准,业务选择不准导致不能进行统一的资金来源和运用规划。而无规划的融资行为只能被资金需求牵引着在高融资成本中行走。 (2)低估了产融结合的实业基础和支撑作用,规模扩张超出了自身实力和自有资金的撬动能力 德隆自1993年在法人股市场挖到第一桶金后,便把产融结合作为经营发展的基本理念。在其鼎盛时期,产业资产过百亿,横跨“红”(番茄酱)、“白”(棉花及乳业)、“灰”(水泥)、“黑”(汽车制造业和机电业)四大产业体系。但德隆每新进一个领域,大多采取通过下属控股公司收购壳公司的方式实现,最多时曾拥有130多家壳公司。这里有两个关键:一是收购壳公司的资金并不直接来源于下属控股公司自身实力和自有资金的积累,而是通过关联企业的信用担保、股权质押担保、资产抵押担保等途径获取的债务资金;二是通过下属控股公司负债,及容易掩盖债务的程度,例如,截至2003年12月31日,德隆并表前的总资产为21.36992亿元,负债合计为13.740459亿元,资产负债率为64.3%,但实际并表后的资产负债率可能到125%。在自有能力不足的情况下大肆举债,隐藏了巨大的债务风险。 (3)相互牵制的担保、债务、股权关系将个别风险连接成了系统风险,以至于牵一发而动全身

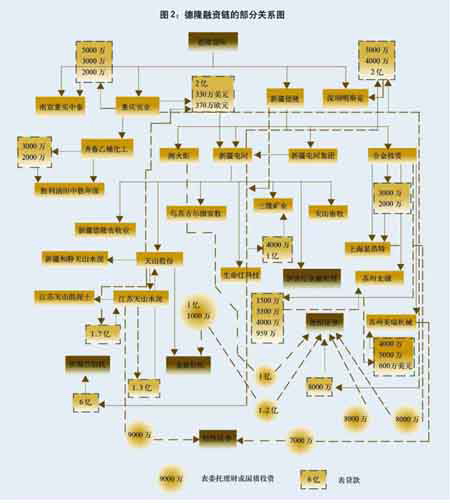

德隆的债务风险还具有一个特点:即每一笔负债都会由于信用担保或是股权质押担保或是资产抵押担保而与另一家具有股权关系的企业发生联系,比如,天山股份拥有江苏天山水泥56.01%股份,江苏天山水泥贷款1.7亿元,天山股份为其提供了信用担保,而且,这种担保是一种循环担保,天山股份自身贷款1.3亿元,又以其拥有江苏天山水泥56.01%的全部股权作了质押担保;同时,天山股份又为新疆屯河330万美元和370万欧元提供了担保,而新疆屯河又为深圳明斯克2亿元贷款和伊斯兰信托6亿元贷款提供了担保。由于这种错综复杂的资产抵押、股权抵押型的担保关系,使得一家企业的债务风险直接或间接地与多家企业相联,从而形成了风险传递链。更为可怕的是,德隆这一风险传递链最终集结在金融机构,通过证券公司和信托公司直接与股票二级市场紧密相连,只要股市一点震荡,整个资金链就会陷入断裂的困境。事实上,德隆为支撑股价每年付出的成本高达8亿元,如果从1997年开始算起,德隆在股市上消耗的资金不少于50亿,在股市上蒸发的市值约达160亿。 (4)纷繁复杂的债务链加大了风险识别的难度,而金融机构的违规操作和金融监管的不力,助长了融资膨胀的欲念 在德隆的整个资金链条中,上市公司、非上市企业和金融机构通过各种担保、委托理财、挪用等关系连接成一团,这种错综复杂的股权结构和资金链,一方面增加了风险的隐蔽性,同时又加大了债务风险识别的难度。而德隆则不去识别风险,却是利用金融市场和金融监管的漏洞,玩着拆东墙补西墙的游戏,比如,德隆的上市公司对外担保额超过了净资产的数倍,而其上市公司并未披露或有负债,银行也未遵循对外担保额合计不能超过净资产一定比例的要求,在负债能力极为脆弱的情况下仍能获取大规模的银行贷款。 所以,总的来看,德隆的失败既是并购融资的失败,更是经营策略的失败。一个没有从企业实际出发来制定发展战略、并沿着正确的发展战略进行稳健经营的企业不可能取得长久成功,而企图通过玩擦边球和钻政策空子来实现快速扩张也注定是危险的。从德隆的失败中,我们也为我国金融体系的混乱和金融监管的漏洞而感到痛惜。

|

|

|

| 新浪首页 > 财经纵横 > 国内财经 > 《中国投资》2005 > 正文 |

|

| ||||||||

| 热 点 专 题 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||