北方期货周报棉花期货市场一周行情综合评述(2) |

|---|

| http://finance.sina.com.cn 2005年09月21日 11:48 北方期货 |

|

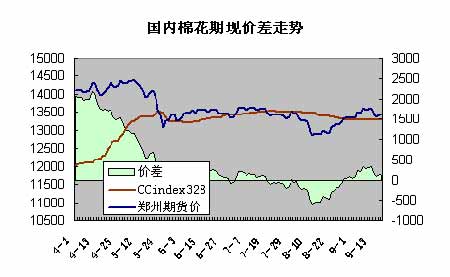

现货市场:本周现货市场价格止跌企稳。随着国内资源逐渐消耗,加上新棉收购农户普遍要价较高。本周中国棉花价格指数中328棉花报价13318,较上周上涨32点,涨幅为0.24%。 国内期现价差:本周郑州棉花回落,而现货价格开始企稳反弹,期货升水减少。图中所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。为更客观反映期现价差趋势,本次笔者对期现价差图做了修正。根据交易所规定,N年仓单在N+1年八月合约起增加贴水100元/吨,前面提及的“现货月前一个月的合约日结算价”应该计算贴水。故本次《国内棉花期现价差走势》已按CF0508贴水100元/吨,CF0509贴水200元/吨等类推直接计算,读者不必另行考虑合约贴水因素,特此说明。按上述方法计算,本周期现价差为+97元/吨,上周为+299元/吨。 相关产品及下游消费:随着秋冬旺季的来临,棉纱销售转暖,但价格依然保持平稳。涤短价格上涨主要受油价上涨等原材料推动,需求依旧不旺。 二、一周要闻 1. 法新社华盛顿9月15日消息:美国政府称与北京的新一轮纺织品磋商时间确定在9月26-27日,地点在美国。美方谈判小组的领导人是美国纺织品贸易首席谈判官大卫斯普纳,中方领导人是对外贸易部部长卢建华. 2. 据国家统计局最新公布的统计数字显示,8月份我国规模以上企业纱产量同比减少、布和化纤产量环比减少。8月份我国纱产量117.92万吨,较上月增加2.57万吨,但是较去年同期减少了5.4%。1-8月累计纱产量为864.96万吨,同比增加18.9%。2004棉花年度(2004年9月-2005年8月)我国规模以上纱产量累计为1262.67万吨,按64%的用棉比例计算,纺纱用棉量为872.76万吨。8月份我国布产量为30.22亿米,较上月减少1.28亿米,与去年同期相比增加0.7%。1-8月累计布产量为232.94亿米,同比增加16.1%。 8月份我国化纤产量为137.44万吨,比上月减少2.86万吨,与去年同期相比增加了16.3%, 1-8月累计化纤产量1018.68万吨,同比增加10.9%。 3. 新疆自治区发展和改革委员会9月12日发布2005年度棉花收购价格信息,新棉标准级(328级)皮棉收购价格为每担550元,等级差价为2%,长度差价为1%,细绒棉与长绒棉比价为1:1.34 。 4. 据美国农业部9月12日公布的农作物生长进度显示,美国15个主要产棉州9%的棉花已经收获。 截至9月11日,15个主要产棉州43%的棉花已经吐絮,较上周增加了13%,比去年同期减少1%,较前5年同期平均值少9%;有9%的棉花已经采摘,比去年增加了2%,与前五年平均值相当。生长状况达到优级的为15%,较前一周增加1%,较去年同期减少6%,良好为50%,一般为23%,差为9%,较差为3%。 5. 据中国人民银行监测的企业商品价格变动情况显示,8月企业商品价格总水平与上月持平,较上年同期上升2.1%,较年初上升1.1%。其中棉花和纺织品价格较上月略有上升。 农产品价格小幅下降,较上月下降0.1%,较上年同期下降0.4%。粮食价格比上月上升0.5%,较上年同期下降1.2%。棉花价格较上月上升0.2%,较上年同期下降5.4%。 消费品价格变化比较平稳,较上月下降0.1%,较上年同期下降0.3%,其中纺织品价格比上月上升0.2%,较上年同期上升0.6%,其中棉纺织产品价格较上月上升0.3%,较上年同期下降0.5%;毛纺织品价格较上月下降1%,较上年同期下降0.2%。 三、后市看法 近期国内外棉价走弱的关键在于周一美国农业部的9月棉花供需报告。该月报调高了2005/06年度全球棉花产量、消费量、进出口量和期末库存,调低了期初库存和进口量。 报告摘要: 05/06年度全球棉花产量为2428.3万吨,较上月预测数再增加37.9万吨,产量的增加仍然主要来自于美国、印度和巴基斯坦,而中国、巴西和墨西哥的产量则有所降低。消费量较上月略有增加,为2442.9万吨,其中巴基斯坦和印度消费的增加量抵消了墨西哥和乌兹别克消费的减少量;由于中国产量的减少增加了进口需求,世界贸易量也略有增加,进口量和出口量分别增加了10万吨左右,过到853.1万吨和842.2万吨。期初库存1102.1万吨,较上月减少5.7万吨,因此预计05/06年度的期末库存较上月增加30.3万吨,增幅2.8%,达到1114.8万吨。 该月报调低了2005/06年度中国期初库存和棉花产量,消费量没有变化,进口量增加,期末库存减少。由于中国东南部棉区雨水过多,产量下调到555.2万吨,较上月减少11万吨,期初库存略有减少,为228.8万吨,消费量仍为892.7万吨,进口量增加了6.6万吨,达到311.4万吨,期末库存减少到218.6万吨。该月报同时对04/05年度的数据进行了小幅调整,调高了产量、进出口量和期初库存,调低了消费量和期末库存。产量调整为2617.7万吨,出口量761.2万吨,消费量为2354.7万吨,期初库存874.8万吨,期末库存1102.1万吨。其中对中国的数据基本没有调整。 美国农业部的报告尽管是对主要美国市场的预测,其变化对国内市场影响有限,但同时其关于世界各国的产需预测对我们把握05/06全球棉花供需的大局很有帮助。从USDA的月报的静态数据来看,目前全球消费和期末库存均处于一个历史性的高水平,计算后的全球棉花库存消费比为45.6%,根据笔者的统计在近20年来的数据(29%―63%)中处于中游水平,而世界供需数字基本平衡,棉花价格在大趋势上难以出现大幅的涨落。 该报告对近阶段行情的影响则需从其变化来看(即与8月月报做比较),事前美国市场所担忧的飓风减产尽管被考虑进去,但美国全国的棉花长势依然正常,产量被调高,NTBOT弱市难以摆脱报告增产的阴影。对于中国,因前期近海省份阴雨产量被调减11万吨,幅度比较有限,而消费却没有变化,影响不大。世界数据主要变化来源印度、巴基斯坦,两国产量和消费都大增,天气好增产没问题,而消费的增加很可能是得益于中国同欧美产生纺织贸易摩擦。全球的产量增加大于消费增加的幅度,因此期末库存也增加。从动态变化看,该报告也偏空。尤其在目前的棉花收获季节,市场对于产量和库存比较敏感,而对消费的影响则要弱一些,所以近阶段特别是处于产区的美盘很难表现强势,对于消费和进口的中国棉花价格则应相对强一些。 国内棉花市场已经陆续开始收购,农户和收购方都很谨慎,要价也有一段距离。因为种植成本上升,农户希望卖个高价,而棉厂吃了去年的亏,对质量严格把关。从时间上目前接近秋冬季节,无论出口设限,国内服装和纺织的生产销售也将开始进入旺季。对于近阶段棉花的消费将程增加趋势,而价格低廉进口棉质量却难于保证,纺织企业不愿使用,现货棉价将保持稳定小幅上涨,而到11月以后,新棉多数已经上市,收购价格则要看农户和收购方的资金情况,另外还要看国家是否有保护价措施的出台。尽管现货近期转暖,但国内期货市场依旧缺乏实质利好,唯一的变数月底前的中美新一轮磋商。 技术上郑州棉花在USDA报告下跌以后连续的小幅整理,价格埋于在各个均线之间。尽管CF0601在14000大关之上,但几次反弹力度都非常有限,维持震荡可能性比较大,下周将考验14000大关支撑。形态上面临突破,但方向难于控制,出于风险考虑应观望为主。因报告全球供需偏空,而国内暂无利好消息刺激,形态上接近震荡区间上沿,如果持仓个人倾向于可少量持空,中短线止损5日均线。目前期货市场上仓单有限,CF0601多空双方在此交易套保头寸目前应不多,投机性比较大,因此近期应减少操作并多关注盘中仓量的变化,尤其是下周周末再次面临中美磋商之前的几个交易日。 北方期货 王亮亮 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|