经易期货大豆周刊 下跌之后走出触底反弹走势 |

|---|

| http://finance.sina.com.cn 2005年09月20日 19:51 经易期货 |

|

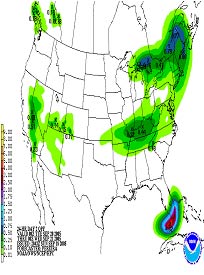

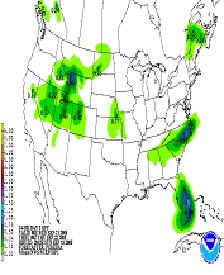

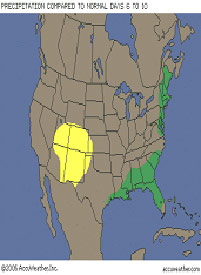

一、周度(9/12--9/16)行情概况 昨晚CBOT大豆继续探底,今天大连大豆走出触底反弹走势,市场成交量放大,主力合约成交超过30万手,各合约收盘涨跌不一。受昨晚美盘下跌影响,601合约以2722开盘,随后跌至2708突破了8月17日以来最低点。此后价格在2730附近震荡,不断有大量买盘出现,价格随之走高,盘中持仓量大幅增加,收盘前涨至2743最高点。最后以2740收盘,涨8点。 豆粕期货当天也是从低位反弹,主力合约一度跌破2400元,而市场没有继续杀跌。期价跟随大豆一同上涨,盘中最低为2385,最后以2417收盘,下跌1点。主力合约成交207436手,增仓1万手至118472手。目前豆粕期货在2400位置获得支撑,短线再度下跌空间不大。从最近现货价格看,价格不断下调。前期豆粕现货价格高于期货价,现在二者价差逐渐缩小,估计下周豆粕期货价格还有反弹可能。 本周美豆破位下行,连豆各合约呈现震荡盘跌的走势,601合约在主多平仓离场的情况下,周一窄幅盘跌,周二、至周五震荡下挫,连豆合约全周成交极为活跃,主力持仓较上周大幅增加。期价在2700位置获得了支撑,新多低位增仓推动了价格反弹,但收盘价没有突破5日均线的阻力,当周收阴线。 二、行情分析: 本周国内外走势基本一致,CBOT大豆在580-575美分震荡整理之后,继续下行。由于技术面不断走弱,使得价格一路下跌,市场空头气氛很浓。随着价格接近低位,获利空头有平仓意愿,并有资金计划短线抄底抢反弹。从盘中表现看,短线买盘比较多,收盘前大量平仓。从中期趋势看,内外盘大豆下跌趋势还没有结束,连豆短线有止跌可能,市场进行技术性调整。 相关基本面看,目前没有明显利多消息,据美国农业周一公布的月度报告显示预计美国2005-06年度大豆产量28.56亿蒲式耳,较上月报告上调6500万蒲式耳,高于市场平均预测的28.11亿蒲式耳水平;预计美豆结转库存为2.05亿蒲式耳,较上月上调2500万蒲式耳,高于市场预测的1.91亿蒲式耳平均值,市场认为本次报告美豆数据变化有较为明显的利空成份。 从国内现货情况看,本周国内豆粕价格受外盘大豆跌破支撑价位影响而出现加速下跌态势。大部分地区价格下跌了50-80元/吨。各地油厂因前期亏损停产或减产,库存压力不是很大,从而缓解了部分价格下跌带来的压力。市场对节后国内饲养业的发展普遍看空,加上期货近月合约到期交割后可能还有部分豆粕流入现货市场,以及进口大豆陆续到货成本降低,都是国内豆粕市场面临的主要压力。饲料企业面对价格下跌,继续采取了观望等待的策略。总体看来,国内饲料终端需求在能否借助国庆节契机有所趋旺,还是维持沉闷拖沓的态势,是决定第四季度国内豆粕的供需局面变化的关键。 三、周度基本面情况: 1、美国农业部公布了截止9月8日一周的出口销售报告。当周美国2005-06市场年度(9月1日-次年8月31日)大豆净销售59.53万吨,处于市场预测的50-65万吨区间内,较前一周提高41%,主要买家为匿名买家15.2万吨,中国11.5万吨,墨西哥11.04万吨,台湾6.66万吨,韩国5.55万吨。当周美国2005-06市场年度(9月1日起)大豆出口装船量为14.03万吨,较前一周提高38%,但比前四周平均下降了14%,主要发往国家为印尼8.42万吨,丹麦2.39万吨,墨西哥1.94万吨。 分析:新年度中国采购兴趣比较活跃。 2、目前,除NOAA预报称未来两周内中西部大豆主产区仍可能出现大范围的降雨外,多数机构的天气模型都显示,近期美国中西部大豆主产区仍将以晴好天气为主。 分析:天气情况良好,对未来大豆收割有利。预计单产还有可能再度提高。 3、美国油籽加工商协会(NOPA)公布了最新大豆压榨数据。8月份美国大豆压榨量为1.232亿蒲式耳,较上月减少1060万蒲式耳,低于市场预测的1.271亿蒲式耳平均值(预测区间为1.235-1.290亿蒲式耳);美国豆油库存为14.12亿磅,较上月减少1.64亿磅,低于市场平均预测值15.34亿磅水平(预测区间为14.76-16.13亿磅)。以下是本次报告具体数据,大豆单位是千蒲式耳;豆粕单位是短吨;豆油的单位是千磅;出油率和出粕率的单位是磅/蒲式耳;本年度累积值起始时间为2004年10月1日。 2005年8月 2005年7月 2004年8月 大豆压榨能力 165,604 165,604 162,548 大豆压榨量 123,213 133,767 96,494 豆粕产量 2,941,385 3,176,793 2,314,626 豆粕产出率 47.74 47.5 47.97 豆粕出口量 325,530 383,643 46,213 豆油产量 1,409,602 1,526,185 1,118,631 豆油产出率 11.44 11.41 11.59 豆油库存 1,412,193 1,575,961 871,460 *各地区压榨情况 伊利诺斯州 压榨能力 22,438 22,438 22,365 压榨量 18,490 18,449 16,423 豆油库存 175,973 189,663 112,973 印第安纳、肯塔基及俄亥俄州 压榨能力 31,792 31,792 29,393 压榨量 22,804 26,352 15,740 豆油库存 266,819 316,294 99,406 东南部地区 压榨能力 23,855 23,855 23,907 压榨量 15,095 19,549 11,782 豆油库存 112,859 149,199 71,489 中南部地区 压榨能力 9,782 9,782 9,486 压榨量 5,998 6,035 4,522 豆油库存 143,486 177,408 214,496 西南部地区 压榨能力 22,891 22,891 23,939 压榨量 15,667 17,463 14,155 豆油库存 156,114 177,394 109,236 爱荷华州 压榨能力 36,634 36,634 35,490 压榨量 28,872 30,478 21,661 豆油库存 477,585 494,192 204,884 明尼苏达和达科它州 压榨能力 18,212 18,212 17,969 压榨量 16,287 15,441 12,212 豆油库存 79,357 71,811 58,976 累计压榨量 本市场年度 1,503,331 上年度同期 1,326,764 分析:压榨量小幅下降,对当期市场价格产生利空影响。 4、截止日期:9月11日 单位:百分比 大豆面积为美国农业部3月31日作物面积报告预估的2005-06年度播种数字,单位为千英亩 州名 大豆面积 所占比例(%) 非常差 差 一般 好 非常好 阿肯色州 3,100 4.19 10 19 34 32 5 伊利诺斯州 9,700 13.12 11 19 41 26 3 印第安纳州 5,400 7.31 4 11 33 43 9 爱荷华州 10,300 13.94 3 7 21 45 24 堪萨斯州 2,900 3.92 2 8 34 49 7 肯塔基州 1,350 1.83 2 9 24 49 16 路易斯安那州 850 1.15 3 13 36 45 3 密西根州 2,000 2.71 3 10 31 41 15 明尼苏达州 7,300 9.88 2 5 21 50 22 密西西比州 1,600 2.16 4 9 23 52 12 密苏里州 5,100 6.90 13 22 36 24 5 内布拉斯加州 4,800 6.49 5 12 30 40 13 北卡罗来地那 1,550 2.10 5 19 29 41 6 北达科它州 3,250 4.40 2 5 19 51 23 俄亥俄州 4,500 6.09 3 10 30 47 10 南达科它州 4,050 5.48 4 15 23 42 16 田纳西州 1,220 1.65 4 9 29 47 11 温斯康辛州 1,550 2.10 6 11 30 41 12 18个州平均 5 12 29 41 13 上周 5 12 29 42 12 去年同期 3 8 26 48 15 5、巴西植物油行业协会(ABIOVE)主席卡罗・洛瓦特里称,2005/06年度巴西大豆播种面积可能和上年保持不变,产量估计为6,000吨,高于8月份预估的5,820万吨。相比之下,本周初美国农业部将巴西新豆产量预测值从6,200万吨调低到了6,000吨,原因在于播种面积低于预期。 由于2005年巴西雷亚尔兑美元汇率坚挺,大豆价格低迷,上南部地区出现严重干旱,令不少巴西大豆种植户蒙受损失,使得不少分析师预计2005/06年度大豆播种面积将减少100到200万公顷。例如德国油世界最新预测巴西大豆播种面积将会比上年降低150万公顷。但是洛瓦特里认为大豆播种面积将与上年保持不变,约为2300万公顷,因为种植户看来正在解决资金问题,为今后几周即将开始的大豆播种做准备。他认为种植户正在适应当前的状况。市场环境确实不够理想,但是种植户正在想办法。不过,洛瓦特里承认种植户会减少生产投入,比如化肥和其它农用化学品。如果农用化学品用量减少,可能会导致大豆作物更易受到锈病的破坏。 分析:目前巴西新大豆播种面积尚不能最后确定,天气和近期农民播种意向最关键。 6、黑龙江地区油用大豆收购价保持在2600-2640元/吨之间,本周以来天气以晴间多云天气为主,局部地区降了中到大雨但很快雨过天晴。多数地区大豆生长进入后熟期,截至目前各地仍没有早霜的现象发生。 分析:新豆即将收割,市场预测新豆价格略低于当期市场价格,后市农民惜售是关键。 7、上周五黑龙江地区报2470-2500元/吨;江苏及以南地区报2500-2540元/吨,张家港地区成交2500-2520元/吨;连云港地区报2520元/吨;辽宁大连地区报2420-2440元/吨;山东地区报2500-2530元/吨,日照地区报2530元/吨,跌20元/吨,部分油厂仍无货;河北秦皇岛地区报2530元/吨,成交2480-2530元/吨;广东地区报2530-2580元/吨,成交异常清淡。 分析:市场对节后国内饲养业的发展普遍看空,加上期货近月合约到期交割后可能还有部分豆粕流入现货市场、进口大豆陆续到货成本降低,油厂压榨效益重新回到亏损状态。 8、近期国内豆油市场整体走势低迷,下跌区域集中在南方沿海地区,终端用户的入市采购消极依旧。目前,国内四级豆油集中出厂报价在5000-5400元/吨,分别较周三持平。华南地区一级豆油集中出厂报价在5260-5320元/吨,较周三下跌30-40元/吨;东北地区在5340-5600元/吨,华北地区在5350-5370元/吨,华东地区在5320-5360元/吨,持平。进口毛豆油报价继续稳定在5100-5150元/吨。 分析:终端用户备货高峰结束、进口油/籽的到港供应依然畅通,美国CBOT大豆类期价明显走低,促使买卖双方继续谨慎观望,导致豆油现货成交持续疲软。 9、截至9月16日大连大豆注册仓单34692张,增加6111张,上周为28581张。10、截止9月13日,基金多单58961手,减少1057手,空单43025手,增加4196手,净多单215936手。交易商统计,截至到9月16日,净多单0.8万手 五、技术分析: 601合约在2700一带获得支撑,日K线组合显示是下跌势头,5日均线是反弹阻力。各项指标从超卖区域回升。短期预示着行情还能有回升。 六、图表分析: 9月20日-22日一周美国降水预测 未来6-10日气温稍高于正常水平,降水正常 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|