新棉上市后的价格走势分析涉棉企业套保策略 |

|---|

| http://finance.sina.com.cn 2005年09月07日 16:59 长江期货 |

|

一、新棉上市后的价格走势分析 新棉上市后的价格走势受到农民植棉成本、九月份的天气变化、纺织品贸易环境、人民币汇率变化、国家储备棉收储政策等诸多因素影响,而后期郑棉市场走向的关键在于三方面:一、05/06年度国内棉花供给状况。在进口配额变化不大的情况下,我们重点关注国内棉花产量。中棉所最新的预测报告认为国内植棉面积减少8.4%,同时,由于今年八九月份的天气低温多雨,本年度棉花产量将显著低于去年。二、纺织品市场的增长潜力有多大。虽然纺织品出口环境并不宽松,但中美欧纺织品贸易摩擦只能令增长的速度改变,增长的性质并没有改变,棉花产业链的前景是光明的。三、期货市场上仓单的增减变化。反映仓单压力的重要指标是基差和实盘占总持仓的比例。综合来看,在“产量减少,需求增加”的大趋势下,05/06年度的棉花价格将震荡走高,上半年的现货高点13500将被改写,期货价格15000同样会被刷新。新的棉花年度里,棉花生产加工企业和纺织企业完全可以利用期货市场的特点来为现货生产与经营服务,涉棉企业投资期货取得收益的要诀就是期现结合。 二、期现基差变动趋势

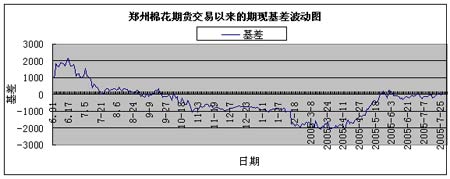

郑州棉花期货上市以来的基差走势大致可以分为四个阶段:一、2004年6月至2004年9月,棉花期货价格快速下跌到跌势趋缓阶段,基差由2000回归至0;二、2004年10月至2005年4月上旬,棉花期货价格筑底完成后逐级上扬阶段,基差由0元逐渐变为-2000;三、2005年4月中旬至6月,棉花期货价格高位回落阶段,基差由-2000回归到0;四、2005年7月至8月中旬,棉花期货震荡蓄势阶段,基差在0与-600之间徘徊。其中,05年3月份,-2000元/吨的期现基差,为棉花收购加工企业提供了在期货市场高价抛出棉花的机会。当时,长江期货许多棉花期货客户通过卖期保值交易,获得了1000―2000元/吨的高额利润。05年7月底、8月初,期货价低于现货价600元/吨时,是纺织企业通过期货市场采购优质期货仓单棉花的大好时机。与长江期货合作的纺织企业适时开展了买期保值交易,节约采购成本500元/吨。 由于05/06年度参与棉花期货市场的现货企业大量增加,期货市场中实盘比例居高不下,基差将出现波动频率加快、波动幅度收敛的特征。根据近六年的棉花价格走势曲线,我们分析认为:一、在今年产量远低于去年的情况下,9-12月份棉花收购价格应是一个走高的过程;二、05年12月中旬棉花收购价格达到一低点,而在06年3、4月份达到一个相对高点。受仓单的季节性压力和纺织企业采购周期影响,现货价格高于近月期货合约价格的情形会在11、12月出现;近月期货合约价格高于现货价格500元(即注册仓单的成本)以上的情形将出现在05年9月和06年3、4月。 三、新棉上市后的套期保值策略选择 基差是涉棉企业期现套利、跨期套利交易的关键。当期现基差为负值或者远月合约对近月合约有较大升水时,我们称当期的市场基差结构为正向市场;当期现基差为正值或者近月合约对远月合约有较大升水时,我们称之为反向市场。 1、纺织企业套保策略 在反向市场中(如2005年7、8月份),纺织企业适宜采取买期保值交易策略。当05年12月出现期货价格低于现货价格的情形时,结合公司的采购计划和当时的合约价格,可以首先制定出各月合理的定货量,然后在相应合约做入买期保值头寸。对纺织企业而言,这是一种资金成本低,质量有保障,履约率高的原材料采购方式。一方面,有效节约了企业的资金成本,缓解了企业的资金周转压力;另一方面,随着时间推移还有机会获得展期收益。实例证明:敢于和善于在低位通过期货市场锁定资源的纺织企业,能够扩大现货经营利润、提高现货经营效率。 2、棉花生产加工企业套保策略 在正向市场中(例如:2005年3、4月份),棉花生产加工企业适宜采取卖期保值交易策略。当06年3、4月份出现期货价格低于现货价格500元以上的情形时,根据公司的月度棉花产销计划,棉花生产加工企业可以在各月合约上分批建立适量的空头保值盘,超越现货贸易的收益将垂手可得。而在反向市场中,皮棉的期货价格更低,那么棉花生产加工和贸易企业收购棉花的场所,未必一定在村村寨寨,完全可以在期货市场进行买期保值交易,交割后在现货市场销售。 四、涉棉企业套期保值与套利交易之间的相互转化 目前的棉花期货合约价差呈现两个特征:一、近月合约价差大于远月合约价差。这表明市场的反弹动力主要由于现货价格坚挺。二、12月与11月合约价差逐渐扩大。 根据棉花期货合约价差变动规律、纺织企业买入交割成本和棉花生产加工企业的卖出仓单成本,涉棉企业还可以参与跨月套利交易,具体交易方法见《新兴的套利机会――棉花套利》一文。在做跨期套利时可能遇到这样的情况: 如:目前CF512和CF511价格相同,对于04/05年度C2类仓单,实际交割结算价12月合约棉花较11月合约棉花便宜100元/吨。某纺织企业由于储备了较多库存棉花,并且预期CF512和CF511价差将拉大。于是,采取了卖CF511买CF512的反向跨期套利策略。10月份时,如果两者价差水平回归到50-130的正常价差区间,该企业可以获利平仓,得到3%-5%的月收益率。如果在合约将要到期时,两边同时平仓没有赢利或者会产生亏损,我们也不用担心――因为以现货交割来处理时完全可以避免亏损。这时,原来的套利就转化成牵连到实物交割的保值操作上了。与此类似,在正向基差组合的市场中,棉花加工贸易商也能够通过类似的跨期套利交易获取利润。 现在,越来越多的涉棉企业开始参与期货市场套期保值交易,但在期货价围绕现货价格波动、并不断冲击、引导现货价格走势的过程中,基差套利机会很可能稍纵即逝。棉花生产加工企业和纺织企业只有在期货专业机构的协助下,结合公司具体情况,期货现货两手抓,才有更大的机会领先市场、超越同行。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|