|

随着7、8两个月消费淡季的过去,市场因9月份消费旺季的即将到来而对铜价重新寄予厚望,但是笔者注意到自6月份以来,实际上影响精铜供需格局的主要因素已逐步由需求转向供应,而下一阶段精铜供应对铜价的影响比需求显得更为重要。

如果说第二季度铜价的持续上涨是消费旺季的需求所拉动,那么进入消费淡季后铜价能够持续维持高位运行,则完全是得益于供应方面的低迷。据ICSG公布的最新一期数据显

示,1-5月份全球精铜供给缺口为16.5万吨,其中消费同比下降2.9%,产量则同比增长4.8%,虽然产量同比出现一定幅度的增长,但相比年初市场的预期则大打折扣。尤其是像智力和秘鲁等精铜主产国精铜产量的下滑更是导致了6月份以后精铜供应迟迟不能得到改善。智利政府铜业委员会最新公布的数据显示,今年1-7月铜产量较去年同期减少3.2%,为292.6万吨,通过与此前几个月数据的对比发现其产量的减少主要在6月份以后,而南美的另一个精铜主产国秘鲁近期的减产情况就更为惊人,据其能源矿业部的最新数据显示,该国今年6月铜产量为75,999吨,同比下滑18.8%。此外位于美国的墨西哥集团下属的Asarco冶炼厂的持续罢工也加剧了美国精铜的供应的紧张。从上述国家精铜供应减少的原因来看主要是由于上半年的设备检修和因劳资纠纷引发的罢工所致,另外上半年全球范围内冶炼产能利用率提升缓慢也是重要的原因之一。中国方面在5月份精铜产量创出新高22万余吨后,6、7两个月呈现出逐月递减的局面,但总体上仍处于20万吨以上的高水平。而精铜进口在6、7两个月也出现了小幅的下滑,因此尽管国内精铜消费疲软,但供应的相应减少使得国内现货铜价仍能维持在35000元附近运行。

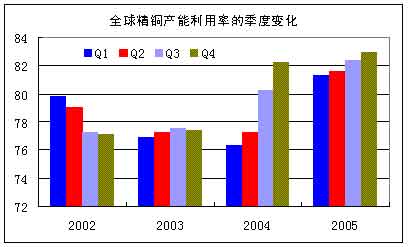

随着9月份消费旺季的来临,消费的提升将是必然的,但是如果供应能够同步出现恢复性增长,铜价也极可能出现旺季滞涨或下跌的局面,因此对于下一阶段铜价走势的评估,仍需要从供应的分析入手。首先我们注意到,第三季度后全球范围内冶炼厂的设备检修活动将大大减少,因此由于设备检修制约精铜供应的可能性相对较小,但接近年底受劳资纠纷引发罢工的不确定性有所增加,可能会继续成为市场挤空炒作的题材,而这类题材性的炒作如果不能对供应形成实质性影响,往往都是短期的(一周左右)。此外根据对02年以后的观察和统计我们发现,第四季度往往是一年中全球冶炼产能利用率最高的时间段,这一情况如果依然在今年出现,对提高精铜供应来说无疑是极为有利的。总体来说,笔者认为消费旺季的到来并不会加剧精铜供应的紧张,而相反随着冶炼产能利用率提升精铜产量仍将出现全面回升,铜价未来上行的空间十分有限。

此外对于消费旺季来临前,基金的动向是颇让人寻味的。本来消费旺季的到来可以让基金更好的把当前的挤空进行到底,但是近一个月来的数据显示,基金正在不断的利用价格的上行而获利出场,当本轮挤空行情的始作俑者逐步离场后,我们将很难再对未来挤空的空间报有过高的期待。

大连北方期货 杨军

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|