8月22日研究报告:工业品价格和经济热度数据 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月22日 15:17 西南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

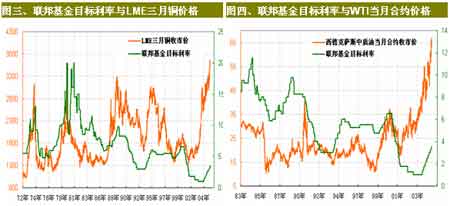

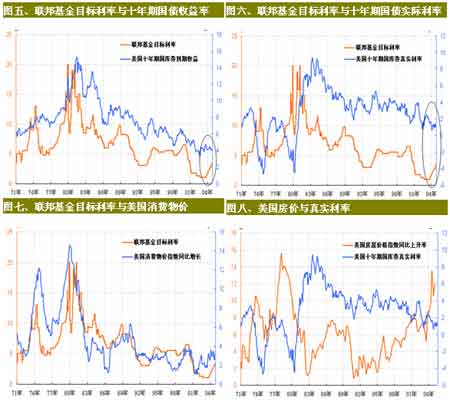

经济述评 七月份的美国物价指数表明,原材料价格上涨逐渐引发了第二轮通货膨胀,也就是说消费物价开始因此而加速增长。由于能源等原材料价格飙升,七月份美国生产者物价指数同比增长率达到4.6%,远高于上个月的3.6%。从生产者物价指数的原材料、中间产品、产成品三个分类看,越是上游产品价格上涨幅度越高,说明原材料价格上涨是引起物价上涨的主要原因,而且原材料价格上涨的影响虽然经过各生产工序和生产部门被逐渐吸收,但最终还是传导到了下游产品。虽然没有那么明显,这种传导作用也表现在了消费物价上:七月份消费物价同比强劲上升3.1%,能源价格上涨是主要原因,扣除能源和食品的核心消费物价上涨2.1%. 我们曾经说过,美国厂商之所以拥有更多的定价权有两个原因,其一在于经济增长强劲导致消费强劲;第二是美国劳动生产率降低,迫使厂商雇佣更多的人手并支付较高的工资,从而使就业、收入提高,消费者购买力增强。因而,虽然经济结构改变使更多的廉价商品涌入美国,压低了美国的消费物价增幅,但是原材料价格上涨终究还是会传导到物价上去。 事实上,不仅是美国的通货膨胀压力增加,欧元区和英国也是如此。欧元区和德国七月份的调和消费物价指数同比增长率达到1.9%和2.2%,而且欧元区的物价还有上调的可能。英国近期经济疲软,英格兰银行降低了回购利率,但是七月份的消费物价同比增幅还是达到了3%,上个月是2%。根据最近公布的英格兰银行货币政策委员会会议记录,此次降息投票,七个委员中有三个反对,还包括委员会总裁,这次消费物价数据出来,英格兰银行继续降息的可能性、频率和周期必定要降低。 面对这种形势,联储会继续加息,今年会把联邦基金利率加到4.25%,明年可能继续加息,甚至还会提高加息的幅度。 对于工业品来说,联储加息意味着涨价的概率极大,从历史经验看,联邦基金目标利率和工业品价格的相关性很大,从逻辑上也容易解释这种相关性。 首先,联储加息表明经济增长强劲,经济增长强劲意味着工业品需求强劲,价格就会上升。 其次,通货膨胀意味着商品的货币标价升高,即使需求水平不变,价格也会提高。 第三,在通货膨胀时期,买入商品是较好的防止币值贬损的方式,所以当通货膨胀压力加大的时候,很多资金会涌入商品期货市场,这些资金会支撑商品期货价格。 问题是联储升息到什么时候?联储升息是为了降低物价,但由于经济结构转变的原因,这次经济周期与以往不同,尽管原材料猛涨,可至今消费物价才刚刚抬头,仅仅盯住消费物价来判断经济周期是不行的了。对于联储来说,还有一个两难的问题是市场利率。联邦基金利率是联储的操作目标,联储希望用通过设定联邦基金目标利率指导公开市场操作,把银行间利率维持在联储的目标范围内,再通过银行间利率影响中长期利率,这样就通过调整整个收益率曲线(也就是资金的价格)来影响实际经济活动。然而,由于国外资金大量流入等原因,即使联储十次升息,中长期利率还是屹然不动,甚至不升反降,美国十年期国债收益率从去年六月份联储开始升息时的4.7%左右降低到现在的4.2上下,可以说,联储的升息失去了以往对资金价格乃至于经济活动的影响了。 因为联储升息对实际借贷利率没有太大影响,因此实际经济活动依然加速增长,资产价格迅速上涨。另一方面,因为联邦基金目标利率对中长期利率和资产价格的影响不如以往大,所以即使在消费物价涨幅不大的情况下,联储也必须不断地升息,希望能通过加大操作力度和频率来降低经济热度和资产价格增速。 国外资金流入美国是推动美国利率降低的重要因素(即使不是主要因素),国外资金之所以流入美国有多方面的原因。首先是制造业向国外转移和美国极低的储蓄率(极高的消费水平),这意味着美国需要向国外进口大量商品,就是说美国的贸易逆差很难缩小,弥补贸易逆差就需要资本流入。其次是石油美元,由于石油等原材料价格上涨,导致原材料出口国收入大增,这些资金最安全的去处是美国国债市场。 联储改变不了生产转移的经济趋势,也很难改变美国人的消费习惯,但必须确保通货膨胀被压制在一定范围和经济稳定,所以即使效果不大,联储也必须不断地加息。 外国人不能无限制地借钱给美国人,一旦国外资金停止流入,一旦某个地区发生如东南亚金融危机那样的经济危机,美国经济就会从高点下滑,因为美国人没有多少储蓄,而资产价格上升导致的贷款和消费却很高,所以美国经济升得越高,摔得越重。从这个角度说,现在很多人提出美国经济存在很大危机是有道理的。 我们不知道这个结果什么时候到来,但看来不是今年。也许美国经济的自我调节功能可以使之避免这个严重后果,就目前来说,这只是愿望。 上周经济指标明细

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 名品折扣店聚财新模式 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 加盟情侣服饰赠4.8万 |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|