8月22日研究报告:沪铝期货上升通道保持完好 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月22日 15:01 西南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

行情综述 受伦铜强势的带动,上周二伦铝再创4个月新高1951美元,周三铜价在库存大增和美国生产者价格指数上涨1%的打击下大幅滑落4%,铝价也跟随出现较大的跌幅,最低下探1860美元,此后有所反弹,周收盘1887美元/吨,下跌29美元/吨。

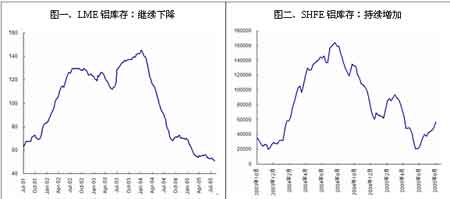

在3月份伦铝突破2000美元后,迅速下探至1700美元,似乎2000美元已经成了人们的美好记忆;然而,7月份以来,在铜价强势上涨和美元贬值等外在因素的支撑下,基金买兴再次兴起,铝价再次上升至1950美元一线,近日有所回调,但是上升的通道保持完好。那么,外部支撑能够延续多久呢,况且价格最终的决定因素还得取决于基本面。 今年以来,精铜的低库存被市场反复炒作,价格累创新高,而铝价显著偏弱;相应两者之间的价差也达到历史最高点。2000―2003年之间,铜铝的比价关系大部分维持在1.05―1.26之间;自2003年底突破1.3以来,比价迅猛提升至最近1.9一线,直逼2.0。历史新高的铜铝比价,是否意味着两者之间比价关系的重新定位,还是蕴含着巨大的投资机会呢? 当然,铜铝作为基本金属具有共同的宏观基本面,但是近年来各自的供需基本面特别是供应上存在着巨大的差别;因此,这种基于经验的判断还需继续的观察,但是我们不能排除近期高比价对于铝市的支撑作用,而且以我们的判断,短期内强劲的铜市仍是铝价重要的外部支撑。 铝市方面,除了欧洲产能关闭的担忧意外,市场的焦点就是中国取消加工贸易优惠税率的政策变动了。从本周一开始,氧化铝加工贸易政策正式停止,而此前已经商务主管部门批准并在海关备案的氧化铝(含铝矿砂)加工贸易业务,允许在批准有效期内执行完毕,到期后不予延期,未能按规定加工复出口的,按加工贸易内销规定办理手册核销手续。 虽然,今年3、4月份以来,关于加工贸易政策变动的传闻此起彼伏,然而,政策一经正式宣布,市场的反应并不剧烈。我们认为有以下原因:一是市场早已预期到政策的变动,而且此前加工贸易的审批已经停止,价格已经很大程度上反映了这种预期;二是政策并没有采取“一刀切”的做法,此前批准的加工贸易继续执行,这就使得短期内影响有限;据业内人士估计,年底以前仍有40―50万吨的加工贸易电解铝出口,明年估计还有50万吨;三是贸易条件是决定贸易量大小的最关键因素。这就是说,只要贸易并没有被禁止,在国内外的供需结构没有得到实质性改变的情况下,任何交易成本的上升最终将反映到比价关系的调整上;因此,国内比价关系的演变,使得加工贸易取消,加征出口关税等政策措施对进出口量的冲击大为减弱;四是氧化铝的进口价格远低于港口报价,根据海关的数据显示,上半年的氧化铝进口均价为360美元/吨,且部分加工贸易进口甚至低于300美元/吨,因而实际的影响不及市场预期的大;另外,部分铝锭可以加工成铝杆、铝棒等后续产品出口,合理规避关税,不过铝材的大量出口,国际市场还需要一段时间才能认可,短期内的突破上升可能性不大。 至于后期走势的判断,大的趋势取决于全球的基本面,特别是需求方面的变化;而结构性的因素对国内外的比价关系具有决定性的影响。尽管上周盘中出现较大跌幅,但是上升通道保持完好,市场的持仓兴趣也没有出现减退,而支撑近期铝价的关键因素――伦铜强势依旧,而库存的持续下降还没有引起市场足够的关注;因此,后期伦铝仍有上冲的动能。相信,随着伦铝强势的持续,国内铝价将保持稳中有升的格局;但是近期国内库存上升、消费受到季节性因素的影响,整体的弱势难以改变,一旦价格上涨,卖出保值盘的压力较大。 图表一览 交易所库存 现货价格

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 名品折扣店聚财新模式 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 加盟情侣服饰赠4.8万 |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|