背离市场规律的定价机制是导致油荒的根本原因 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月08日 11:17 安高咨询 | |||||||||

|

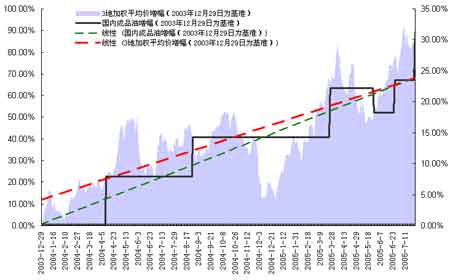

电荒之后是油荒,能源的短缺已经开始在中国显现,尽管表面因素是构成此次电慌的直接原因,但是深层次的油品定价体制的问题令此类事件在未来将不会是偶然事件。 8月4日广州各个主要加油站各种油品出现短缺,从中山大道到,从番禺到东莞,从90号汽油到97号,从汽油到标准柴油,各个加油站成品油告急,长队的轿车景象似乎只有在我小时候的凭票买商品市场时才能看到,在一个商品供给发达的社会出现这种情况只有在80

导致广东省油品油荒的直接原因是海棠和即将到来的麦莎台风的到来引起的海陆运输中断,众所周知,中国的炼油地区集中在华东华南地区,但是稳定的油源掌握在北部、西北的油田,即使中石化的胜利油田也在山东。铁路和公路运输的瓶颈令原油只能从北部的大连、天津等港口向广东、广西、海南地区运输,而海棠肆虐福建沿海令原油供应中断,这颇似2004年10月的美国伊万飓风对美国墨西哥湾的袭击,当时美国能源运输出现了严重的供应中断。 但是从深层次分析,背离市场经济规律的定价机制是导致油荒的根本原因。 2001年,计委对油价机制作了调整,国内油价不直接与国际油价挂钩,在国际油价上下波动5%--8%的幅度内保持油价不变,并且从与新加坡交易市场一家挂钩变成与新加坡、鹿特丹、纽约三地市场价挂钩,中准价由原来的逐月调整改为不定期调整。 那么三地的油品加权平均价波幅多少,而国内的成品油波幅又是多少?通过两张图我们可以给出直观的表现。 通过图可以明显的发现,国际原油价格大幅的波动,但是国内基准价格岿然不动,图二显示,当三地平均价格波幅超过80%的时候,国内的成品油价格涨幅尚不足35%。另一个特点事国际成品油波动明显剧烈,而国内成品油价格波动反映缓慢。 一方面是进口原油价格的大幅攀升,一方面是国内成品油价格的严重压抑,直接的结果是炼厂的毛利率急剧降低。受原油价格上升及我国成品油调价滞后的影响,石油加工业盈亏相抵出现严重亏损,全行业净亏损41.9亿元,而去年同期实现利润163.8亿元;亏损企业亏损额更是大幅上升,达到158.8亿元,由去年同期的下降70.3%,变为今年的上升20倍。进入7月份国内部分炼厂以检修为借口开始停产,国内的成品油减少,另一方面,部分的石油石化公司开始在国际抛售成品油和原油,并加大出口量来赚取利润,数据显示,上半年,中国进口成品油1572.7万吨,同比下降20.9%。与此同时,汽油出口达到334.5万吨,同比增长31.6%,柴油出口63.1万吨,增长143.7%。一方面是国内检修导致了原油加工减少,另一方面是出口的增加,进口的减少,两方力量导致国内供应吃紧。 正如本文开头,台风导致的运输紧张不过是一个表象因素。 如何解决问题? 今年发改委提出了石油市场化的三步走战略,其中第一步就涉及了改革成品油价格的作价机制,发改委的观点是第一步仍然由国家发改委制订零售价格,但是从滞后油价变成实时油价,实时跟紧国际油价的变动。第二步,等竞争主体多元化以及相关法规完善之后,就可以实行市场定价,最终发改委的职责由制定价格转变为监测价格。而从去年开始发改委已经开始更为频繁的进行价格调整,来尽力减少滞后给企业带来的影响。 很明显监管部门已经意识到了成品油流通体制的弊病,政府的进一步措施我们拭目以待。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 中汇安高专栏 > 正文 |

|

| ||

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 世界名品服饰一折供货 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 痛风――绿色疗法! |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|