�����ڻ���8��1�ջ����г����л��� |

|---|

| http://finance.sina.com.cn 2005��08��01�� 13:45 �����ڻ� |

|

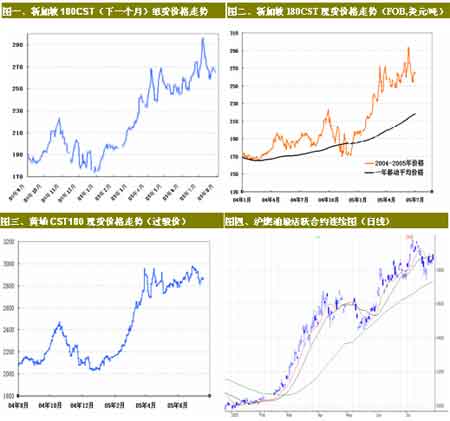

������������ �������ܵĹ����г���Ȼ����������Ԥ���½��������У�ŦԼԭ����Ȼ�۸�����С�����ǣ�ͼ���������ã����dzɽ������٣����˫����Ͷ��Ȥ�䵭�� ������ʵ���ܵ���Ϣ�����٣��¿���˹�����ͳ�������ը��ӡ�Ⱥ���ʯ��ƽ̨��𡢿ֲ���������ϡ��й���߳�Ʒ�����ۼ۸��й��������Զ��˹��ҵ���Ʒ��˰�ȡ�һ����Щ���Ⲣ�����ر����أ������г���û�д�����Ԥ��Ĵ���лָ������������г��ķ�ӳ����ǿ�ҡ������ܵijֱֲ��濴���ֲ����������ͷͷ��ͻ���ͷ�������»������ܣ�һ����˵�����������ܳ���ʱ�Լ۸����Ʋ������ã��ӳֲ����ͳɽ����������������ܺ��������Ҳ�ܵ��ԣ���һ���棬�ֲ����Ͷ�ͷͷ��ļ���ҲΪ�������봴��������������Ԥ�ƣ��������������ԵĽ���״���ٳ���һ��ʱ���(�۸���ܻص�һ��)���ͻ�չ����һ�ֵ����ƣ������������ƴ��¸ߵĿ����Էdz�����Ŀ�껹��65��Ԫ�� ��������ܶ�����̸���ϰ����й����������������罵�����Ǵ�ͳ�ƾַ������ϰ��꾭�����ݿ���ʵ�ڿ���������������ij�������ô��Ľ���������ȼ������˵���¼����г������ϰ���һֱ�ڵ��й��������¼��٣����й��������ή�Ҳ����ⲻ�������½�����Ҫ���¼�����̫���ˣ��й������߿�ʼת���ձ��������Ͷ���˹���ͣ�����ȼ����Ҳ�������ã���������ȱ������������ߣ��ϰ����й�ʯ�Ͳ�Ʒ�����������½�����˵û���������Ƶ��¹�����۲���������أ�����˵���й������½�����Ϊ���ںܶ�ط��ij�Ʒ��Ӧ���ܽ�ȱ���ɼ������ͣ�Ҳ�ǹ�Ӧ��û�ж������ӹ�Ӧ������ί������һ�ε����˳�Ʒ�ͼ۸�Ԥ���°��껹���е����������������ֵ���µij��ڳɱ����������ڳɱ��½�������̼���������������Ϊ�°����й�ʯ�ͽ��������ʻ����������������Ϊ�������ֵ����������2%����ֵ�Ծ�������������̫��ĸ���Ӱ�죬̸����������������⣬�ο������й�������ת���ڹ�����˵����Դ������Խ�ǿ���뾭�����ڱ䶯�Ĺ�ϵ���緢����ҽ��ܡ� ���������й�Ҫ�µ��¼���ȼ���͵Ľ��ڹ�˰����6%���͵�5%����Ȼ��˰������ֱ�ӵ��½��ڲ�Ʒ�۸ͣ���һ���ٷֵ�ĵ�����Ӧ���۸���Ҳ����20-30Ԫ���������ء� �����¼���ȼ���������������У�����ƣ����һ��ԭ������һ��ԭ���ǽ�����Ϊ���������Ĵ������ۡ����ڻ�ȼ��Ͷ������˵����ԭ�����������¼���ȼ���ͺ�ԭ�����Ʊ��롢ȼ�����ֻ��۸��ǵ��ͻ�������£��߱Ƚ�Σ�գ�Ҳû�б�Ҫ��ǿ���ͼ�ǰ�Ļص����ſա���������ȼ�ͱϾ���һ����Ʒ�֣��г���δ���죬��������ֿ����������ᡣǰ�����£�ȼ�ͼ۸��Ƿ���ṹ�����һ��ʱ����������ƣ������Ӧ�����ֳ�������ṹ��������ʲô�ṹ����ȼ�;����ڻ���(�µ�)������(������Լ����)ʱ���ּ۸�ṹŤ����������ʱ�����������ᡣ����һ�����������Ǿ��º�Լ��ʮ�º�Լ�ļ۲�����������ʮ���ˡ���������º�Լ���мۺ�ʮ�º�Լ���м����94Ԫ����һ���µĿ�����ֻ��60Ԫ����ʹ���Ͻ�����á��ʽ�ɱ��ȷ��ã�Ҳ���ᳬ��70Ԫ�� ����������Ҫע�⼸�㡣��������������ת˲���š���Σ��г��ṹ��ʱ���ܱ仯����������ע��������г��ļ۲�ṹת�䡣��������ȼ����Щ��Լ�����Ժܲ������Ʋ����ͳֲ�ʱ�䡣���ģ��й��ļ۲�ṹ���¼���Ҳ�в�ͬ���й���治�࣬���¼��¿��࣬����״��ƣ��������¼��¼۲�ȹ��ڴ��ܿ��Ź��ⲻ�뵽���ڵ���ʵ�����壬�г�������Ȥ�仯�ܿ죬������Լת�����Ʋ�ʱ������ǰ���������ܺ�����ͳ�����ʮ�º�Լ��ʮһ�º�Լ�Ʋֵ�������ǰ��ǰ�˰�������ҡ� ����ͼ��һ�� ����

����

����

����  ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > �����ڻ����� > �����ڻ�ר�� > ���� |

|

| ||||

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|