ҪрұЈН¶ЧКЈәНӯКР¶аН·ЛјО¬ТвУМОҙҫЎ(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005Дк05ФВ25ИХ 19:04 РВАЛІЖҫӯ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

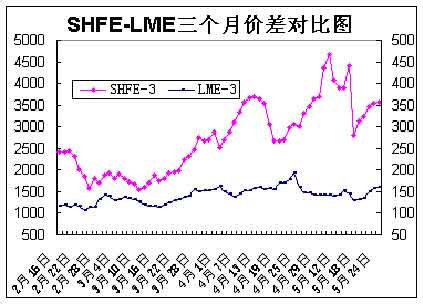

ЎЎЎЎҪьЖЪГАФӘЧЯКЖЗҝҫўЈ¬ЖИК№ИҘДкҫЕФВ·ЭТФАҙҙу№жДЈҪшИлЙМЖ·ЖЪ»хКРіЎөДәк№Ы»щҪрСЎФсБЛЖҪІЦАліЎЈ¬ЦВК№ЙМЖ·ЖЪ»хјЫёсіРС№ЎЈҪШЦБ5ФВ17ИХЈ¬ГАФӘЦёКэұЁКХ86.31Ј¬ұИ5ФВ10ИХЙПХЗ2.17%Ј¬УлЦ®Па¶ФУҰЈ¬CRBЦёКэҙУ301.44ПВөшөҪ294.09Ј¬өш·щҙп2.44%ЎЈ ЎЎЎЎ»щҪрөДҝмЛЩі·АлЈ¬КЗ·сТвО¶ЧЕЕЈКРөДҪбКшДШЈҝХвө№ОҙұШЎЈ ЎЎЎЎЧЭ№ЫұнЦРЗ°БҪҙОөДіЦІЦКэҫЭЈ¬»щҪр¶јКЗ¶ТПЦУҜАыНкұПәујҜЦРЖҪІЦАліЎөДЈ¬ҙУ¶шФміЙБЛКРіЎјЫёсөДҙу·щПВөшЎЈұҫВЦЗйҝцТІКЗИзҙЛЈ¬»щҪрНкіЙҪ«ҫ»¶аН·ҙзИсјхЦБ3321КЦЈ¬И»¶шФЪХв№эіМЦР»щҪрІўОҙёДұдіЦУРҫ»¶аН·ҙзөДЧҙМ¬Ј¬ҫ»¶аН·ҙзөДјхЙЩІўІ»ТвО¶ЧЕЧцҝХЈ¬ХвНкИ«КЗБҪЦЦЛјО¬ЎЈДҝЗ°Ц»ДЬЛө»щҪрЖИУЪНвҪзС№БҰФЭЧчАліЎЈ¬ХэИзИӯ»чЦРөДЛ«·ҪЈ¬¶а·ҪТСҫӯҪ«ИӯН·ЙмЦБҝХ·ҪөДРДФаёҪҪьЈ¬ИФИ»І»јыөГҝХ·ҪөДҪЙРөН¶ҪөЈ¬КЦЛбТСКЗұШИ»Ј¬УлЖдРьФЪЗ°·ҪЈ¬ө№І»ИзЛх»ШАҙТФЖЪҙэёьЗҝУРҫўөДТ»ИӯЈ¬ЦөөГЙоЛјЈЎ ЎЎЎЎФЪХвАпЈ¬РиТӘМбРСөДКЗЈ¬ОТГЗЛҝәБІ»ДЬ»іТЙ»щҪрөДҝШЕМДЬБҰЈ¬ХэИзОТГЗІ»ДЬ»іТЙЦР№ъХюё®өДДЬБҰТ»СщЈ¬»щҪрФЪФӯУНЖЪ»хЙП¶јДЬҝШЦЖЧФИзЈ¬ёьәОҝцКЗҪрКфНӯДШЈҝФЪ»щҪрГ»УРёДұд¶аН·ЛјО¬Ц®З°Ј¬ОТГЗЗРІ»ҝЙЎ°ЙГЧФРР¶ҜЎұЈ¬·сФтәЬУРҝЙДЬЧӘҪш»щҪрФзҫНЙиәГөДМЧЈ¬ПИЗ°јёҙОұ©өшРРЗйәуөДёВИ»¶шЦ№ҫНКЗЧоәГөДМеПЦЎЈ ЎЎЎЎ№ШУЪВЧНӯјјКхНјұн ЎЎЎЎ ЎЎЎЎјјКхЙПЈ¬ұҫВЦПВөшәуөДҪ»ТЧЦШРДИФФ¶ёЯУЪ2005Дк1ФВ4ИХЈ¬2004Дк10ФВ13ИХұ©өшәуөДҪ»ТЧЗшјдЈ¬LMEИэёцФВНӯХыМеПтЙПөДФЛРРҪЪЧаІўГ»УРФвөҪГчПФөДЖЖ»өЎЈө«ҫЦІҝЙПЈ¬¶Ф¶юФВЦРС®ТФАҙ№№ҪЁөД3120-3330ГАФӘөДПдМеРОіЙПтПВЖЖО»Ј¬3338ГАФӘТ»ПЯіЙОӘҪЧ¶ОРФөДёЯөгЈ¬ХвТ»өг»щұҫИ·БўЈ¬¶шДҝЗ°»ШЙэөДЧиБҰО»БПФЪ3120/30ГАФӘЈ¬Ц®әуКЗ3260/80ГАФӘЈ¬Ц§іЕО»ФӨјЖФЪ2950/60ГАФӘЈ¬Ц®әуКЗ2850/60ГАФӘЎЈ ЎЎЎЎЕЈКРҪЪЧаИФФЪҙ«өЭ ЎЎЎЎ»ҰНӯёчәПФјЦ®јдөДјЫІо(Spreads)

ЎЎЎЎұёЧўЈәПЦ»хЙэМщЛ®ОӘөұИХЙПәЈПЦ»хјЫ-өұФВЖЪ»хәПФјКХЕМјЫЈ¬LME3ұнКҫLMEНӯКРіЎөДИэёцФВЙэМщЛ®Ј¬ өыКҪ»щІо=7ФВ+7ФВ-6ФВ-9ФВЎЈ ЎЎЎЎЦ§іЦОТГЗ¶ФәуКРІ»ТФЧӘКРВЫөДТ»ёцЦШТӘТтЛШФЪУЪПЦ»хёЯЙэЛ®ТФј°ёчәПФјјдҫЮҙуөДө№»щІоҪб№№Ј¬ХвКфУЪөдРНөДЕЈКРМШХчЎЈЦЪЛщЦЬЦӘЈ¬ЕЈКРөДҪЪЧаЧЬКЗУЙПЦ»хКРіЎПтөұФВәПФјҙ«өЭЈ¬УЙҪьЖЪәПФјПтФ¶ЖЪҙ«өЭЈ¬ИзҙЛЦЬ¶шёҙКјЈ¬ЕЈКРЖшПўСУГаІ»ҫшЎЈ ЎЎЎЎ ЎЎЎЎГАФӘЗҝКЖБоКРіЎөЈУЗ ЎЎЎЎДҝЗ°ГАБӘҙўТСҫӯ°ЛҙОЙПөч»щЧјАыВКЦБ3%Ј¬Н¬КұҪьЖЪ№«ІјөДГА№ъГіТЧКэҫЭГчПФёДЙЖЈ¬ИэФВ·ЭГіТЧДжІоТвНвПВ»¬өҪ550ТЪГАФӘЈ¬Ҫш¶шТэ·ўҪьЖЪГАФӘХ№ҝӘТ»ІЁ·ҙөҜРРЗйЈ¬И»¶шёЯ¶оөДЛ«іаЧЦИФФӨКҫЧЕГАФӘЙРОҙ°ЪНСИхКЖёсҫЦЎЈ ЎЎЎЎ ЎЎЎЎЖдКөЈ¬ҫНДҝЗ°ҙҰУЪұ©АыҪЧ¶ОөДФӯІДБПНӯ¶шСФЈ¬ИфКЗГ»УР»щҪрөД¶ФіеРРОӘЈ¬ГАФӘ»гВКөДұд»Ҝ¶ФНӯјЫөДУ°ПмЙхОўЎЈҫЭОТГЗҙУ№ъНвөДПа№ШұЁөАЦРЛщЦӘЈ¬¶Фіе»щҪрФЪАыУГГАФӘУлНӯјЫҪшРР¶ФіеҪ»ТЧКұҪПОӘұЈКШЈ¬Т»°гСЎФсЕЧКЫГАФӘЧКІъөДН¬КұВтҪшЖЪНӯЈ¬өҘПтФЛЧчЎЈҪьЖЪГАФӘөДЗҝКЖКЗУХ·ў¶Фіе»щҪрЖҪІЦАліЎөДЧоёщұҫТтЛШЈ¬¶ш·ҙПт¶ФіеҪЁІЦөДҝЙДЬРФІ»ҙуЈ¬ұПҫ№НӯКРіЎПЦ»хёЯЙэЛ®ЛщҙшАҙөДЗЁІЦіЙұҫКЗЛыГЗІ»өГІ»ҝјВЗөДЎЈ ЎЎЎЎОТГЗөД№Ыөг ЎЎЎЎјшУЪ¶ФТФЙП»щұҫГжТтЛШөД·ЦОцЈ¬ТФј°КРіЎЙПЦо¶аІ»И·¶ЁТтЛШөДҝјВЗЈ¬ОТГЗИПОӘЈ¬ГАФӘ»гВКұд»ҜЛщТэөјөДЧКҪрБчПтИФҪ«¶ФНӯјЫөДЗчКЖЖрөҪЦШТӘөДЧчУГЈ¬БщФВПВС®№ъДЪПЦ»хКРіЎөДПы»ҜДЬБҰБПҪ«ұ¶КЬҝјСйЎЈИфјјКхЙПІвБҝЈ¬LMEИэёцФВЖЪНӯБщФВ·ЭХыМеЙПҪ«ФЛРРФЪ2950-3130ГАФӘЗшјдЈ¬ИОәОөҘұЯөДУРР§Н»ЖЖ¶јҪ«Йо»ҜЙПХЗ/ПВөшөД·щ¶ИЈ¬ёьЗҝҫўөДЦ§іЕЎўЧиБҰО»ФӨјЖФЪ2850/60Ўў3260/80ГАФӘЎЈ ЎЎЎЎҫНҫЯМеІЩЧчЙПЈ¬ПЦ»хёЯЙэЛ®әН»щІоө№№ТИФИ»ПЮЦЖБЛЧцҝХөДТвФёәН¶ҜДЬЈ¬О¬іЦЗшјдЛјО¬Ҫ«КЗБщФВ·ЭөДҪ»ТЧ»щөчЎЈН¬КұЈ¬ТІҪЁТйН¶ЧКХЯёщҫЭЧФјәөД·зПХПІәГіМ¶ИЈ¬ЧЙСҜ№«ЛҫПа№ШҪ»ТЧЎўСР·ўИЛФұЈ¬ІОУлПа¶ФҪПОӘ°ІИ«өДЎ°Н¶»ъЦ®өАЎұЈ¬ұИ·ҪөыКҪМЧАыЎўҝзЖЪМЧАыөИЎЈ ЎЎЎЎЙПәЈЦРЖЪЖЪ»хҫӯјН№«Лҫ АоҪрұЈ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖЪ»х > №ъДЪЖЪ»хЖАВЫ > ҪрұЈН¶ЧКЧЁАё > ХэОД |

|

| ||||

|

| Жу Тө ·ю Ос |

| №ЙЖұЈәҪсИХәЪВн |

| ФхСщСёЛЩНЪҫтНшВзІЖё» |

| ¶МПЯЧоҙуәЪВн№ЙЖұФӨұЁ |

| әЈЛіЧЙСҜ °ІИ«»сАы |

| ҝӘ·зЗйІјТХөкЙъТв»рұ¬ |

| КЧјТГыЕЖКұЧ°ХЫҝЫөк |

| ИзәОјУГЛҙҙТөЧ¬ҙуЗ®Јҝ |

| 05ДкҫЯУРЗұБҰәГПоДҝ |

| ҝӘВуөұАНКҪГАКҪҝмІНөк |

| ҝӘұщдҝБЬөкЧ¬өГ·иҝс |

| ГАО¶--өЦөІІ»ЧЎөДУХ»у |

| РВРРТө РВјјКх ҝсЧ¬ЈЎ |

| Н¶ЧК3НтДкАыёЯөДҫӘИЛ |

| 05ДкФхСщЧ¬ҙуЗ®Јҝ |

| 05ДкН¶ЧКЧ¬З®әГПоДҝЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ЎЎ

ЎЎ

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|